この記事は約 4 分で読めます。

支払通知書とは、取引に関する代金を支払う側が、受け取る側に、支払金額や支払いの内容を通知するための書類です。作成義務や通知義務はありませんが、支払いの前に通知しておくことで、取引相手とのやりとりを円滑に進めることが可能となります。

また支払通知書は、インボイス制度における「適格請求書(インボイス)」として交付・保存が可能です。国税に関する法律で保存が義務付けられている証憑書類の一つでもあるため、電子帳簿保存法に関係する書類でもあります。

本記事では、支払通知書とは何か、2023年10月開始のインボイス制度、2024年1月開始の改正電子帳簿保存法への対応とあわせて、解説していきます。

支払通知書とは

支払通知書とは、既に取引を終えて支払いが確定しているものについて、その内容を通知するための書類です。取引が行われた日付や案件名、金額等が記載されています。

支払通知書は、支払先に対して「こちらの内容で支払いをします。」と支払側が発行する書類であり、納品書を受取った支払側が請求書を受け取る前に支払先へ発行し、双方に内容の相違がないことを確認し合う役割があります。

支払通知書の必要項目

支払通知書の必要項目や様式は、法律で定められてはいませんが、一般的に記載すべき項目は存在します。ただし、支払通知書をインボイスとして交付・保存する場合には、インボイスとしての項目を記載する必要があります。

支払通知書の記載項目については、以下の記事でテンプレートと共に説明しています。

【支払通知書のテンプレートに関するお役立ち記事】

支払通知書のテンプレートをご紹介!作成の注意点は?

支払通知書を発行するタイミング

支払通知書は、支払先からの納品書を受け取った段階で発行することが多いです。このタイミングで支払通知書を発行して支払先に送付することで、取引内容に対する双方の認識を確認する狙いがあります。

支払通知書と請求書の違い

支払通知書は代金を支払う側が、受け取る側に、支払金額等を通知する書類です。一方、請求書とは商品・サービスの代金を請求する書類であり、代金を受け取る側が支払う側に通知しますので、2つの書類は発行者と受領者が逆になっています。

支払通知書と支払明細書との違い

支払通知書と似た言葉に、支払明細書があります。支払明細書は支払通知書とほぼ同じ役割を果たしますが、企業間取引以外でも用いられる点が異なります。

クレジットカードの明細書、給与明細書、交通旅費精算所などはすべて支払明細書です。

支払通知書の発行義務

通常の取引であれば、支払通知書の発行義務はありません。そのため、任意で作成する書類となります。しかし、あらかじめ支払通知書を発行しておくことで円滑に業務が進むなどの理由から、広く活用されています。

支払通知書を発行するメリット

義務がないのであれば、発行しなくていいのでは?と考える人がいると思います。しかし、支払通知書の発行には様々なメリットがあります。ここでは、支払通知書を発行するメリットについて解説していきます。

①取引内容や金額の認識ミスを防げる

支払通知書には、取引内容や案件の単価、また消費税や源泉徴収額を記載するのが一般的です。あらかじめ支払通知書を発行しておくと、代金の支払い側・受け取り側の双方で内容を確認することができるため、取引内容や金額の認識違いを防ぐことができます。

②請求業務を省ける

支払通知書とは、支払う側が発行・送付するものです。したがって、支払通知書を用いることで請求書を作成する相手先企業の手間を削減することができます。さらに双方の合意のもと、請求に関するやり取りを廃止すれば、請求業務そのものをカットすることも可能です。

【関連する無料ガイドブック】

▶ 電子帳簿保存システム選び方ガイド

※すぐにPDF資料をお受け取りいただけます

支払通知書の保存義務

支払通知書は国税に関わる証憑書類の一つであり、受領した際には保存義務が存在します。発行の義務はないのですが、発行した支払通知書の控え及び受領した支払通知書は保存が必要です。誤って処分してしまわないよう注意してください。また、保存期間は法人と個人事業主で異なります。

法人の場合、支払通知書の保存期間は7年

法人の場合、支払通知書原本の保存期間は「7年間」です。書類発行日もしくは受領日から起算して、7年後の法人税申告期限日までが保存期間です。

欠損金が生じた場合、10年間保存する必要がある点も覚えておきましょう。

個人事業主の場合、支払通知書の保存期間は5年

個人事業主の場合は、青色申告・白色申告問わず、支払通知書原本の保存期間は「5年間」と義務づけられています。書類発行日もしくは受領日から起算して、5年後の確定申告期限日までが保存期間です。

例えば、令和4年4月1日に発行された支払通知書は、令和9年の確定申告期限日までの保存が義務づけられています。

【証憑書類に関するお役立ち記事】

『証憑書類』とは?保存期間や電子化ルール・突合方法を徹底解説

また、支払通知書が適格請求書等に該当する場合は、個人事業主も7年保存しなければなりません。

支払通知書の扱いは電子帳簿保存法とインボイス制度で変わるか

2022年の電子帳簿保存法改正や、2023年10月から開始されたインボイス制度は、支払通知書の扱いにどのような影響を与えるのでしょうか。

【電子帳簿保存法】2024年1月〜電子で受け取った支払通知書の紙保存がNGに

電子帳簿保存法の改正により、2024年1月からは、既に多くの企業がやり取りしている「電子的に受け取る取引データ(例えば、電子メールで授受する発注書や請求書など)」は、電子データでの保存が義務付けられます。

電子帳簿保存法の対象となるのは国税関係帳簿と国税関係書類ですが、前述の通り、支払通知書は国税関係書類に分類されるため、電子帳簿保存法の対象となります。

したがって、例えばPDFで支払通知書を受け取った場合、電子取引に適用されるため、従来の様に紙に出力しての保存が認められなくなります。2024年1月から施行された電子帳簿保存法の改正については、以下の記事で解説しています。

【電子帳簿保存法に関するお役立ち記事】

電子帳簿保存法を図解でわかりやすく解説!対象書類や改正後の変更点についても紹介

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

【令和5年度税制改正大綱に関するお役立ち記事】

電子保存義務化の猶予が恒久に?令和5年度税制改正大綱を解説

自社だけで電子帳簿保存法の要件を全て満たせるように準備するのはかなりの手間が必要なので、電子帳簿保存法完全対応の書類保管サービスを導入する会社も少なくありません。

電子帳簿保存法に対応できる請求書受領システムは多いですが、これを機に請求書と同時に支払通知書を含む国税関係書類にも対応できるシステムを導入するのも良いでしょう。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 機能やメリットがわかる!TOKIUMインボイスの資料をダウンロード

▶︎ 料金表をダウンロード【請求書受領サービス6社の比較表付き】

【インボイス制度】2023年10月〜取引相手(売り手側)の登録番号の記載が必要に

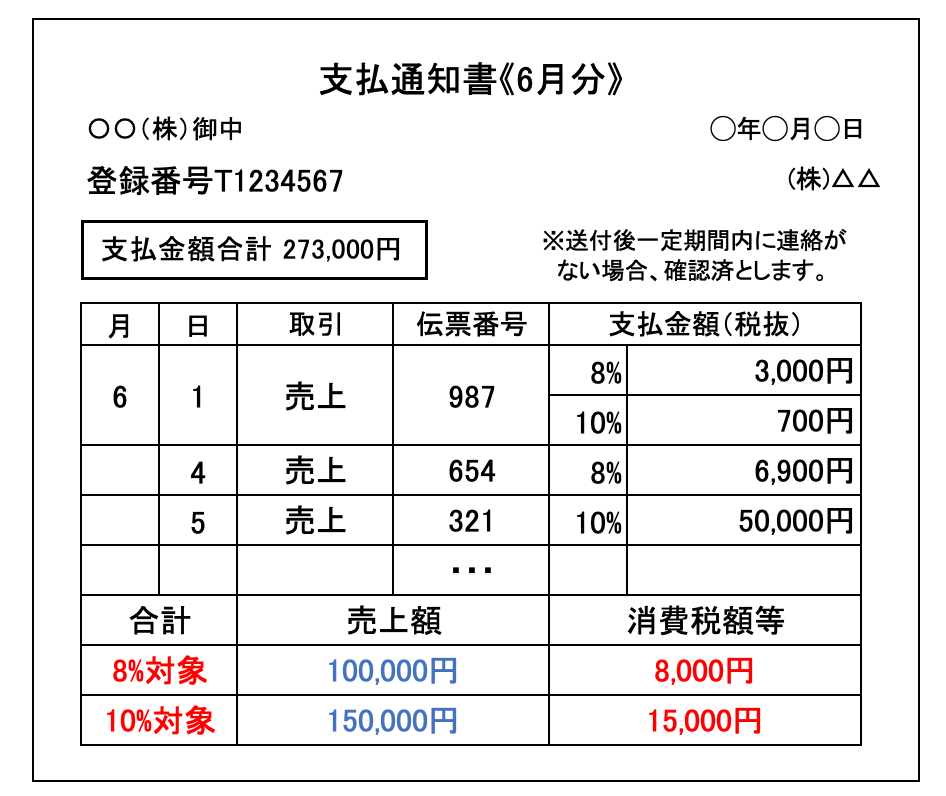

2023年10月より、インボイス制度(適格請求書等保存方式)が施行されました。買い手から売り手へ送付する支払通知書に関しても、仕入税額控除を受けるためのインボイスとして交付・保存が可能です。ただし、その際には、取引相手(売り手側)の登録番号(=適格請求書発行事業者登録番号)や税率ごとに区分した消費税額等といった、インボイスとしての項目を記載する必要があるので注意しましょう。

インボイス制度の概要や、インボイスに記載が必要な項目については、以下の記事で確認してください。

【インボイス制度に関するお役立ち記事】

インボイス制度とは?経理業務に与える影響をわかりやすく解説【図解】

インボイス制度開始後、企業によっては、「わざわざ相手先の登録番号を控えて支払通知書を送付するよりも、請求書を送付してもらう方が効率的である」という事態が十分起こり得ます。これを読んでいる経理担当者の皆さんも、インボイス制度の開始を機に一度は支払業務のオペレーションの見直しをしましょう。

今回の法対応を機に、システムを活用した業務効率化に取り組む場合は、以下の2つの記事も併せてご覧ください。

【電子帳簿保存法対応のシステムに関するお役立ち記事】

電子帳簿保存法対応のシステム12選【比較ポイントは3つ】

【インボイス対応のためのシステム化に関するお役立ち記事】

インボイス制度にはシステム対応が有効!方法を解説【会計ソフト以外も】