この記事は約 6 分で読めます。

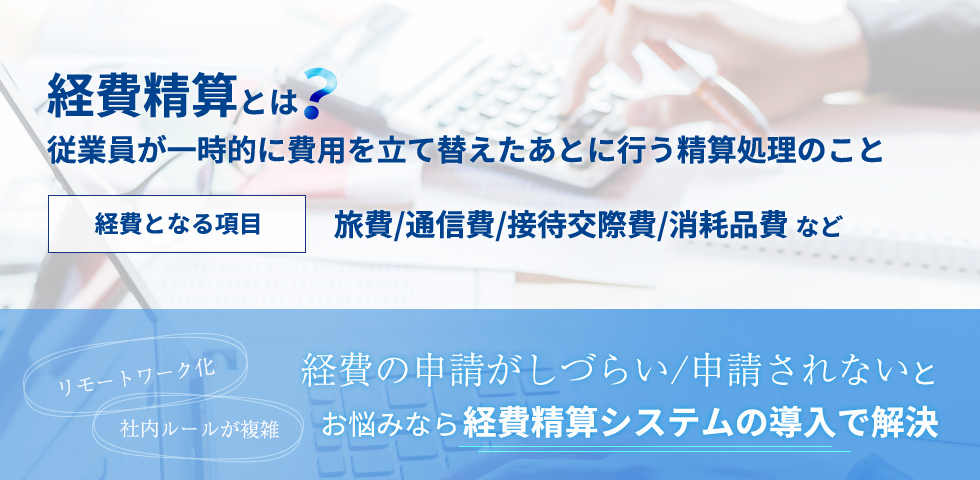

本来、会社が負担する経費を一時的に従業員が立て替える立替経費は、会社側が適切に管理をしないと従業員に心理的な負担になる可能性があります。また、経理担当者も立替経費を理解していないと、経費処理にミスが起きるリスクも高まってしまうでしょう。そのため、立替経費に関する知識は、適切な経費処理を実現するために欠かせません。

この記事では、立替経費の概要から処理方法、精算手順、業務における注意点、効率的に行うポイントをお伝えします。日々の業務で立替経費処理に悩みを抱える担当者はもちろん、申請を負担に感じている従業員も、この記事を参考に適切な立替経費処理の実現を目指しましょう。

立替経費とは

立替経費とは、会社が負担する経費を従業員が一時的に自腹で立て替え、後で経費として請求し、精算する費用です。

立替経費は経費精算ではよく使われる勘定科目ではあるものの、立替金や仮払金などと混同してしまう人も少なくありません。ここでは、立替経費と立替金、仮払金の違いを解説します。

立替金との違い

立替金とは、立替経費と逆で本来は従業員が支払うべき経費を会社側が一時的に負担する費用を指すもので、勘定科目は経費ではなく資産です。具体的には次のような費用が該当します。

- 雇用保険料

雇用保険料は、会社負担分と従業員負担分でそれぞれ勘定科目が異なります。会社が負担する分は、法定福利費として処理されます。従業員が負担する分は立替金として、一旦会社側が負担する形で処理するのが一般的です。

また、休職中で賃金が発生しない期間に、会社が従業員に代わって雇用保険料を支払う際も、立替金として処理されます。

- 親睦会の飲食費

従業員が主催して開催する親睦会で、飲食費を一時的に会社が負担する形で処理する際の勘定科目も立替金です。

- 役員が支払うべき旅費

本来、出張での旅費は会社が負担するものです。ただし、役員側の都合で前泊をする場合、一旦会社側が宿泊費を立替金として負担し、後で役員に対し個人負担分として処理をします。

仮払金との違い

仮払金は、費用が発生する前に会社が従業員に対して支払う費用です。立替経費や立替金は実際に使った金額を会社側もしくは従業員側が事後に精算します。一方で、仮払金はまだ支払金額が不明な時点で従業員に一時的に支払い、後で使った金額と残った金額の精算を行います。

具体的には、従業員が出張へ行く際、事前に必要となる金額を概算して支払います。仮払金により、従業員は出張時にかかる費用を自腹で支払う必要がなくなるため、心理的負担の軽減が可能です。

精算時は、従業員が仮払金精算書を作成し、経理担当者に提出、その後決済を経て、精算が完了します。使わなかった分の勘定科目は現金として処理されます。

立替金と仮払金の違いについて、以下の記事でより詳しく解説しています。

立替経費が発生するケース

立替経費が発生する主なケースは次の通りです。

- 出張先での宿泊費・飲食代

従業員が出張する際に発生する宿泊費や交通費、飲食代

- 取引先との接待費

取引先を接待する際に飲食店で支払う飲食代やゴルフ代、コンペ参加費用

- 営業の際の交通費

営業の商談やプレゼン、打合せなどで取引先に向かう際の交通費

- 事務用品購入費

オフィスで使うハサミや筆記具、パソコンのマウスなどの他、コピー用紙や小口現金用の金庫など事務用品を購入する費用

事務用品購入費を除き、基本的には社外での活動が発生するケースで、仮払金制度が完全に整備されていない場合に立替経費が発生します。

立替経費精算の手順

立替経費の会計処理方法は、申請、承認を経て支払いになるのが一般的です。ここでは、それぞれの段階での具体的な方法について解説します。

経費精算の申請をする

立替経費精算は、まず経費を立て替えた従業員が会社側に申請を行います。立替経費は会社側ではなく、従業員側から行うのが一般的です。経費精算書に必要事項を記載し、経理部へ提出します。

なお、経費精算書のフォーマットは会社によってさまざまです。紙の場合もあるものの、近年はパソコンを使い、そのままクラウド経由もしくは経費精算システムやメールで経理部へ送るケースが増えています。

経費精算書は、必ず領収書も合わせて提出しなくてはなりません。従業員は領収書に記載された金額・日付・購入内容と経費精算書に記載した内容を確認しつつ、経費精算書を作成します。領収書について、発行者名と押印、支払人名、金額が5万円以上の場合は収入印紙の貼付と割印の有無は必ずチェックが必要です。

電子データで経費精算書を作成する場合は、領収書も電子データで提出することが多いでしょう。領収書を電子データで受け取った場合はそのまま提出できますが、紙で受け取った場合はスキャナ保存で電子化した上で提出しなければなりません。

経費申請の承認をする

経費精算書に問題がないことを確認したら、上司もしくは経理担当者へ提出し、立替経費の精算申請を行います。

申請を受けた上司や経理担当者は、あらためて経費精算書と領収書の突合をして、適切と判断された場合、経費申請の承認(立替経費精算書の承認)は完了です。

精算金を支払う

承認された経費精算書は、経理担当者経由で、内容に応じて支払いが行われます。精算金は従業員の口座に振り込まれるのが一般的です。なお、仕訳の内容は次のようになります。

借方(従業員):勘定科目例:消耗品費、旅費、交通費など

貸方(会社):勘定科目:立替金

仕訳について、以下の記事で詳しく解説しています。

立替経費の注意点とリスク

立替経費を適切に運用するには、会社や経理担当者が立替経費について理解を深めるのはもちろん、従業員の協力も欠かせません。ここでは、立替経費を適切に運用するために必要な注意点とリスクについて解説します。

申請期間を設定する

立替経費は経費を立て替えた日からいつまでに申請をしなければならないといった法的規則はありません。そのため、自社内で共通の運用ルールを決めておかないと、申請漏れや申請しようとなった際に領収書を紛失してしまっているなどの可能性も十分に考えられます。

また、会社側としてもいつまでたっても経費処理ができず業務が非効率になってしまうため、明確に申請期間の期限を切ることが重要です。

期限の目安としては、1ヶ月が良いでしょう。毎月月末までに申請を済ませるとルールを決めれば、年度末や夏季休暇の前月にだけ急に経費申請が増加するリスク回避にもつながります。

立替金額の上限を設ける

費用の概算を算出して従業員に事前に支払いを行う仮払金に比べ、立替経費は会社が承認をして支払いをするまでの期間、従業員の負担になります。あまりに高額の経費を立て替えている場合、従業員の生活にも影響を与えてしまいかねません。

高額の経費をいつまでも従業員負担のままにしておくと、従業員の会社に対する満足度低下の要因になるだけではなく、場合によっては退職率の増加につながる可能性も高まります。

そこで、従業員に不安を与えず、立替経費を適切に運用するには、上限金額を設定するのが良いでしょう。従業員の役職にもよるものの、上述したように申請期限を1ヶ月とすることを前提に10万円程度を上限にするのがおすすめです。

それ以上になる場合は、仮払金にする制度を導入すれば、従業員も安心して経費を立て替えられるようになるでしょう。

立替経費の効率化と改善方法

そもそも立替経費は従業員が一時的に経費を立て替え、その後、経費申請書を作成、申請、承認を経て、振込みを行うという多くのプロセスを要します。

そのため、前述したように申請期限や上限金額の設定以外にも、さらなる効率化を図る改善が欠かせません。ここでは、立替経費精算の効率化に必要な主な改善策を2つ紹介します。

法人用クレジットカードを使う

前段で立替経費をスムーズに進めるのが難しい場合や高額の場合は、仮払金にするのがおすすめだと解説しました。仮払金は従業員側にとっては高額な自腹を切る必要がなくなり、不満解消にもなるものの、経理担当者側の負担はそれほど軽減できません。

そこでおすすめなのが法人用クレジットカードの利用です。法人を対象としたクレジットカードを導入すれば、従業員が立替払いをする必要がなくなる上、経理担当者が事前に仮払金を準備する必要もありません。さらに、利用したデータは従業員から申請を受けなくても経理担当者側で一元管理が可能です。

いつ誰がどこで何にいくら使ったかが、経費申請を待たずに把握できるため、経費処理のスピード向上はもちろん、経費の不正利用防止にもつながります。

ただし、クレジットカードによっては年会費がかかるものもあるため、場合によってはコスト増になってしまいかねません。法人用クレジットカードを導入する際は、事前に必ず保有コストがかかるかどうかの確認を行うようにしてください。また、ポイントがつく場合の処理方法についても、事前にルールを明確にしておくことで余計なトラブルを防止できます。

法人クレジットカードでの経費精算について、以下の記事で詳しく解説しています。

経費精算システムを導入する

経費処理業務の効率化に欠かせないのがシステムの導入です。経費精算システムを導入すれば、立替経費の申請・承認・振込みのフローの一部を自動化できます。人の手だと起こりがちな入力ミスもなくなるため、業務負担と入力ミスの両方を軽減可能です。

また、経費精算システムの導入に伴い、経費精算業務を電子化すれば、いつどこにいても経費精算業務が行えるようになり、リモートワークに対応できます。

他にも、経費精算システムの導入により、立替経費以外の経費精算も電子化できるようになり、経理業務全般の効率化、電子帳簿保存法への対応も可能です。

経費精算システムの比較について、以下の記事で詳しく解説しています。

関連法規とその対応

前段でも触れたように、経費精算システムを導入すれば、電子帳簿保存法にも対応できます。ただし、電子帳簿保存法を理解し、書類の保存要件も把握しておく必要があります。ここでは、電子帳簿保存法の概要と電子データで領収書を受け取った場合の対応について解説します。

電子帳簿保存法とは

電子帳簿保存法とは、総勘定元帳や売上台帳などの他、契約書や領収書、請求書など税務関係帳簿書類のデータ保存を可能とする法律です。また、データ保存する際の義務や保存方法についても電子帳簿保存法により定められています。

電子帳簿保存法は経理業務の効率化を目的とし、保存義務や要件、方法が頻繁に改正されています。2024年1月からは、一定の保存要件を満たした上で電子取引の電子データ保存が完全義務化されました。ただし、一定の要件で猶予措置が認められています。

なお、領収書を紙で受領した際、次の要件を満たすことでスキャナ保存が認められます。

- 解像度・諧調

解像度200dpi以上、原則としてカラー画像で保存する

- 検索性

「取引年月日」「取引金額」「取引先」の3つの条件で検索できるようにする

- 訂正や削除の履歴が分かるシステムの導入もしくはタイムスタンプの利用

スキャナ保存をした場合、後に訂正や削除をした履歴が残るシステムで保存する。または保存する時点で領収書が存在し、その後に改ざんがされていないことを証明するためのタイムスタンプを付与する

電子データで領収書を受け取った場合

2022年1月に施行された改正電子帳簿保存法により、立替経費に関する業務で電子化した領収書を受領して保存するには、スキャナ保存か電子取引のうち該当する方の保存要件を守る必要があります。

スキャナ保存の要件については、前段で解説した通りです。電子取引の場合の保存要件の概要は次のようになります。

- 真実性の要件

次の1~4のいずれかの要件を満たす必要があります。

- タイムスタンプが付された後に取引情報の授受を行う

- 取引情報の授受後速やかにタイムスタンプを付し、保存を行う者または監督者に関する情報を確認できるようにしておく

- 記録事項の訂正や削除を行った場合にその事実が確認できるシステムか、記録事項の訂正や削除ができないシステムを使用する

- 記録事項の訂正や削除に関して事務処理規程を定め、それに沿った運用を行う

- 可視性の要件

次の3つの要件を満たす必要があります。

- 保存する場所にパソコンやプログラム、ディスプレイ、プリンタおよびそれらの操作マニュアルが備えつけられており、速やかに出力できること

- 電子計算機処理システムの概要書を備えつけること

- 検索機能を確保すること

電子帳簿保存法に対応した領収書の保存について、詳しく以下の記事で解説しています。

立替経費対応にかかる手間軽減のポイントは適切なシステムの導入

立替経費とは、会社が負担する経費を従業員が一時的に自腹で立て替え、後で経費として請求し、精算する費用です。申請から承認、振込みまで多くのプロセスを経る必要があるため、経理担当者としては、ミスを減らしつつも効率化していく必要があります。さらに2023年10月からはインボイス制度の導入により、領収書確認の手間もさらに増加していることもあり、効率化は早急な対策が必須といえるでしょう。

業務効率化は法人クレジットカードも便利ではあるものの、おすすめの方法は経費精算システムの導入です。一部の業務が自動化できる上、人の手で入力する業務が減り、ミスが起きるリスク軽減にもつながります。

経理担当者にとって立替経費は頻繁に発生する業務のため、効率化を果たせば業務全般の時短が実現し、負担も大幅に軽減可能です。現状、立替経費業務に負担を感じているのであれば、人手不足対策やミス軽減対策としても早急な見直しが重要だといえるでしょう。

立替精算の「きつさ」を根本から減らすには、業務フローの見直しとあわせて、自動化のレベルやAI活用も検討する必要があります。どこからどこまで自動化できるか、自社に合った進め方を整理した記事もありますので、次のステップとして参照してみてください。