この記事は約 9 分で読めます。

経理を外部に委託してきたものの、事業の拡大とともに委託費が膨らみ、数字が手元に届くまで時間がかかる。上場準備や内部統制の要件が重くなり、社外任せでは説明責任を果たしづらい。こうした行き詰まりから、経理を社内に取り戻す「内製化」を検討する企業もいらっしゃるでしょう。

はじめにお伝えすると、内製化と外注化のどちらが良い悪いという話ではありません。どちらが向くかは、事業の規模や成長フェーズ、経理に求める役割によって変わります。

ただ、内製化は「全部を自社でやる」ことではありません。判断を誤ると、人件費がかえって膨らんだり、特定の担当者しか分からない業務が増えて止まったりします。この記事では、外注との違いから判断のものさし、どの業務を社内に残すか、AIやシステムで少人数でも回す方法、そして失敗の避け方までを、大手・成長企業の経理担当者の目線で整理します。

経理の内製化とは?

経理の内製化とは、これまで社外に任せてきた経理の仕事を、自社の社員が自分たちの手で担えるようにすることを指します。委託先となるのは税理士や経理代行会社などで、インソーシングとも呼ばれます。記帳や経費精算といった日々の処理から、月次・年次の決算、経営層への数字の報告まで、どこまでを社内で持つかは企業ごとに幅があります。

近年は「全部を内製にするか、全部を外注にするか」という二択ではなく、定型的な処理は社内で効率よく回し、専門性の高い領域だけ外部に頼るという、配分で考える捉え方が主流になっています。内製化を検討するときも、ゼロか100かではなく「どの業務を、どれだけ社内に戻すか」という設計の問題として向き合うのが現実的です。

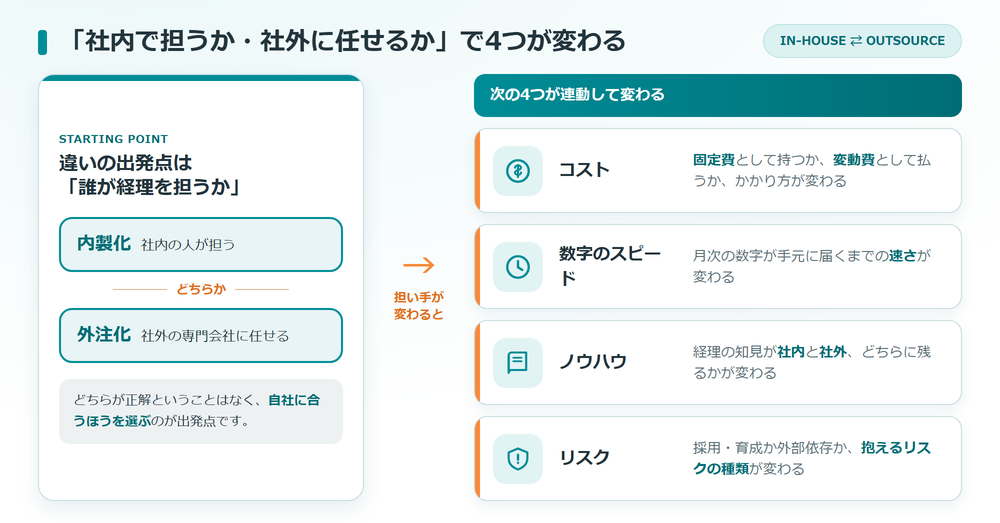

内製化(インソーシング)と外注化(アウトソーシング)の違い

内製化と外注化のいちばんの違いは、業務を「自社の人が担うか」「社外の専門事業者が担うか」という担い手の置き場所です。担い手が変わると、コストのかかり方、数字が届くスピード、ノウハウの溜まり方、抱えるリスクまで連鎖して変わります。両者の性格を並べると次のようになります。

▼内製化と外注化の違い(一般的な整理)

| 観点 | 内製化(社内で担う) | 外注化(社外に委託) |

|---|---|---|

| コスト構造 | 人件費・システム費などの固定費が中心 | 委託費としての変動費が中心。繁忙期も調整しやすい |

| 数字のスピード | 社内で完結し、月次の数字を早く把握しやすい | やり取りの往復が挟まり、確定までに時間がかかりやすい |

| 品質・正確性 | 自社の事情を踏まえた処理ができる一方、担当者の力量に左右されやすい | 専門家が担い一定の品質を保ちやすいが、自社固有の文脈は伝わりにくい |

| ノウハウ | 処理の経験が社内に蓄積される | 社内には残りにくく、委託先依存になりやすい |

| 主なリスク | 採用・育成の負担、特定の人への業務集中 | コストの読み違い、数字の不透明化、情報のやり取りに伴う漏えい懸念 |

経理を内製化するメリット

経理を内製化するメリットは、数字の早さ・コストの設計しやすさ・ノウハウの蓄積、そして内部統制の自前化の4点です。とくに成長企業では、経営判断のスピードと上場準備への備えという2つの効果が大きく効いてきます。

経営数字をリアルタイムに把握でき意思決定が速くなる

内製化の大きなメリットの一つは、経営数字を自社の手元でいち早く確かめられることです。社外との往復がなくなる分、月次の着地見込みや資金の状況をその場で確認でき、投資判断や予算の組み替えを早く回せます。数字が経営会議の前日にようやく揃う状態から、必要なときにすぐ見られる状態へ変わることは、成長フェーズの企業ほど効いてきます。

外注コストの最適化・固定/変動費の再設計

内製化は、コストの「総額」だけでなく「かたち」を組み替える機会にもなります。委託費という変動費を、人件費やシステム費という固定費に置き換えることになるため、取引量が多い企業ほど1件あたりの単価を下げられるケースもあります。逆に、外注は取引量が少ない時期ほど人件費を抱えずに済み、繁忙期だけ膨らむ業務まで固定費で抱えると割高になることもあります。どちらが得になるかは処理量によって変わるため、どの部分を社内の固定費として持ち、どこを外部の変動費に残すかを設計し直すことが、コスト最適化の考え方です。具体的な分かれ目は、後述の損益分岐で見極めるのがおすすめです。

経理ノウハウが社内に蓄積される

処理を社内で担うと、自社の取引や勘定科目の判断といったノウハウが組織に残ります。外注では委託先に溜まっていた知見が、社内の財産になるということです。担当者が代わっても引き継げる形で記録しておけば、事業の変化に合わせて経理のやり方を自分たちで調整できるようになります。ただし、ノウハウが特定の人だけに溜まると属人化に転じるため、後述する標準化とセットで進めることが前提になります。

内部統制・ガバナンスを自社で強化できる(IPO・上場準備)

上場を見据える企業にとって、内製化は内部統制を自前で固めやすくなる点で意味を持つ場合があります。上場準備では、財務報告が正しく作られていることを支える社内の仕組みが必要とされ、処理の根拠・承認の流れ・記録の保存を自社で説明できる状態が求められるケースもあります。経理を社外に預けたままだと、統制の設計や運用状況の説明が委託先頼みになりやすい面もあります。

業務を社内に持つことで、職務分掌や承認ルート、証憑の保存といった統制の要素を自社の運用として組み込みやすくなります。グループ会社をまたぐ経理を標準化したい場合にも、社内に統制の軸があるほうが進めやすくなることがあります。外部に委託しても第三者の目による牽制は働きますが、統制の仕組みそのものを自社で設計し、運用状況を自分たちで説明しやすくなるのは、内製の利点になりやすい部分です。なお、内部統制の具体的な要件や評価範囲は会社の状況によって変わるため、設計にあたっては監査法人や専門家と確認しながら進めるのが安全です。

経理を内製化することによるリスクや注意点

内製化のリスクは、人にまつわるコストと専門領域への対応負荷、そしてシステムへの投資という3点に集約されます。メリットだけを見て切り替えると、ここでつまずきます。あらかじめ織り込んでおけば、多くは設計と準備で抑えられます。

人材採用・育成コストと属人化リスク

最初に直面するのが、経理人材の採用と育成の負担です。経験者の採用は競争が激しく、採用できても自社の業務に慣れるまでには時間がかかります。さらに、業務が特定の担当者に集中すると、その人が不在になっただけで処理が止まる属人化のリスクが生まれます。委託費の代わりに、採用・教育という見えにくいコストと、人に依存する不安定さを抱えることになる点を見落とさないことが大切です。

法改正・専門領域への対応負荷

経理は制度変更の影響を受け続ける領域です。電子帳簿保存法やインボイス制度のように、対応を誤ると実務に支障が出るルールが定期的に更新されます。社内で担うということは、こうした改正を自分たちで追い、処理に反映させ続ける責任も持つということです。とくに税務申告や複雑な会計判断といった専門性の高い領域は、無理にすべてを抱え込まず、税理士などの外部の力を組み合わせるほうが安全です。

システム導入・維持コスト

手作業のまま内製化すると、増えた処理の分だけ人手が必要になり、人件費がかえって膨らみます。これを避けるために会計や経費精算のシステムを導入することになりますが、ここには初期費用と運用費がかかります。重要なのは、システム費を単なるコストではなく、人を増やさずに処理量をこなすための投資として捉えることです。月額や初期費用を抑えながら始められるクラウド型のサービスも増えており、規模に合わせて段階的に広げる選び方が現実的です。

経理を内製化するかどうかの判断

内製化すべきかどうかは、コスト・スピード・品質・ノウハウの4つの軸で自社の状況を見たうえで、規模と損益分岐の2つを重ねて判断します。「内製と外注のどちらが得か」という問いに一律の正解はなく、自社の数字を当てはめて見極めるものです。

コスト・スピード・品質・ノウハウの4軸で比較

判断の出発点は、コスト・スピード・品質・ノウハウの4軸で内製と外注を並べることです。ポイントは、軸ごとに有利な側が入れ替わることです。スピードとノウハウ蓄積は内製が有利になりやすく、立ち上げ初期のコストや専門性の担保は外注が有利になりやすい、というように一方が常に勝つわけではありません。だからこそ、業務を丸ごとどちらかに寄せるのではなく、軸ごとの相性を見て配分する発想が必要になります。

年商・組織規模別の最適バランスの目安

内製と外注の最適なバランスは、事業の規模と成長フェーズによって動きます。取引量が少ないうちは、専門家に任せられる外注の比重を高くしたほうが、採用や教育の負担を抱えずに済みます。事業が拡大して処理件数が増え、月次の数字を早く把握したい段階に入ると、定型業務を社内に戻してシステムで効率化したほうが1件あたりのコストを下げやすくなります。上場準備の局面では、内部統制の観点から中核の経理機能を社内に持つ判断が加わります。具体的な切り替えの目安は業種や取引構造で変わるため、次に触れる損益分岐の考え方で自社の数字を確かめるのが確実です。

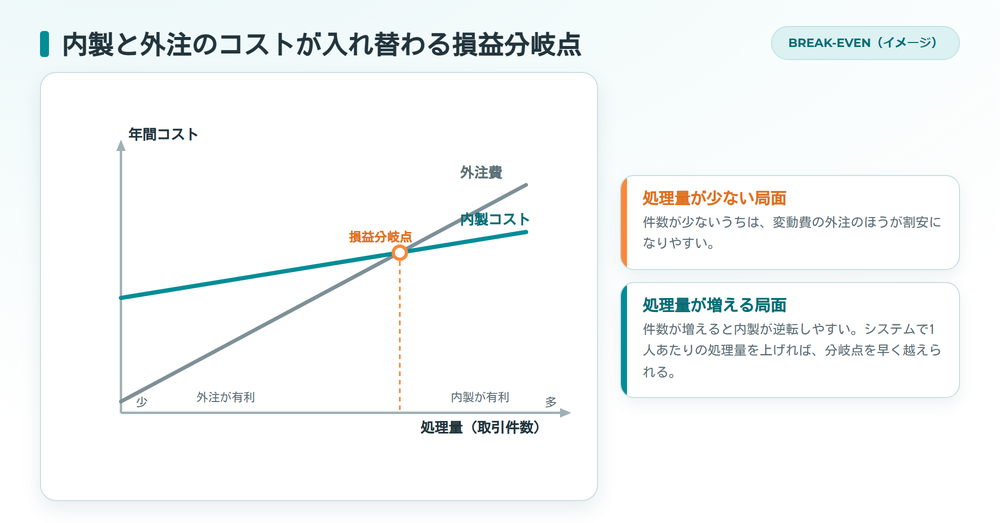

損益分岐点の考え方

内製と外注の損益分岐は、内製にかかる年間の総コストと、外注に払う年間の委託費を並べて比べると見えてきます。内製側は、担当者の人件費に加えて、採用・教育の費用やシステムの利用料を足し込むのが正確です。これを実際に外注へ支払っている年額と突き合わせると、どのあたりの処理量で内製のほうが安くなるかという分岐点が浮かびます。

見落としやすいのは、手作業のままだと処理量が増えるほど人を足す必要があり、内製コストが右肩上がりになる点です。システムで1人あたりの処理量を引き上げられれば、同じ人数のまま分岐点を早く越えられます。金額は自社の人件費水準や委託内容で変わるため、ここでは特定の数字を示すのではなく、人件費+採用・教育費+システム費という内訳で自社の数字を当てはめて試算することをおすすめします。

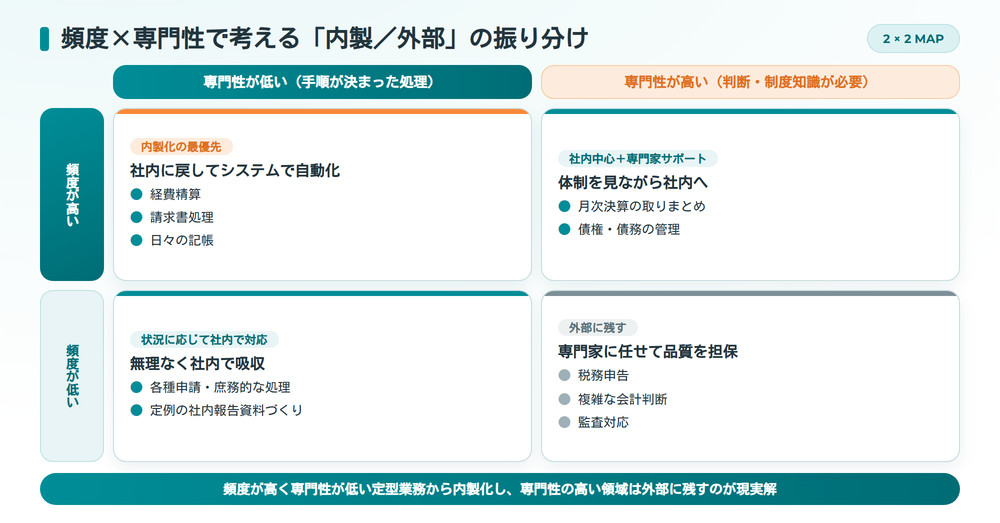

経理のどの業務を内製化するべきか

内製化で最初に決めるべきは、すべてを社内に戻すことではなく、どの業務を社内に残し、どこを外部に任せるかの線引きです。結論を先に言えば、繰り返しの多い定型業務は社内でシステム化し、専門性や判断が重い領域は外部に残す。この配分が、失敗しにくい現実解になります。

日次・月次・年次で業務を分解する

切り分けの前に、経理業務を日次・月次・年次の時間軸で棚卸しします。こうして並べると、件数が多く手順の決まった処理と、頻度は低いが専門性の高い処理が、性格の違うかたまりに分かれて見えてきます。前者は社内に戻して自動化する効果が大きく、後者は外部の専門家に残す判断がしやすい領域です。

▼経理業務を時間軸で棚卸しした例(内製・外部の目安)

| 時間軸 | 代表的な業務 | 内製・外部の目安 |

|---|---|---|

| 日次 | 経費精算、請求書の受け取り、伝票入力、日々の記帳 | 件数が多く手順が決まっている。内製化+自動化の効果が最も大きい |

| 月次 | 月次決算、試算表の作成、取引先への支払い、経費の締め | 内製化しつつ、難しい判断は専門家に確認を仰ぐ |

| 年次 | 年次決算、税務申告などの専門業務 | 専門性と責任が大きい。税理士など外部の専門家を活用するのが安全 |

定型業務は内製、専門性の高い領域は外部活用

棚卸しができたら、定型業務は社内でシステム化し、専門領域は外部に残すのが基本方針です。経費精算や請求書処理のように毎月くり返す定型業務は、システムで自動化すれば少人数でも回せるため、社内に戻す効果が大きい領域です。一方、税務申告や込み入った会計判断のように、制度知識と責任が伴う領域は、無理に抱え込まず税理士など外部の専門家に任せたほうが、品質とリスクの両面で安心できます。社内に戻すほど良いわけではなく、社内が得意な業務だけを選んで戻すことがコツです。

『全部内製』ではなくハイブリッド型が現実解

ここまでをまとめると、内製化の現実解は「全部内製」でも「全部外注」でもなく、両者を組み合わせるハイブリッド型です。定型業務は社内に戻してシステムとAIで省力化し、専門領域は外部の専門家に残す。この形なら、数字のスピードとノウハウの蓄積という内製の良さを得ながら、採用負担や専門対応の不安という内製のリスクを外部でカバーできます。

とはいえ、定型業務を社内に戻しても、手作業のままでは人手がかかり内製のリスクがそのまま残ります。鍵になるのは、戻した定型業務をいかに省力化するかです。次の章では、AIやシステムで内製の負担を減らす具体策を見ていきます。

経理内製化の進め方5ステップ

経理の内製化は、棚卸し・ロードマップ・ツール導入・標準化・体制構築の5ステップで進めると、現場を混乱させずに移行できます。一気に切り替えるのではなく、小さく始めて段階的に範囲を広げるのが失敗しないコツです。

①現状の業務・コストの棚卸し

最初に、いま外部に任せている業務の中身と、それにかかっている費用を洗い出します。どの業務を、どれくらいの量、いくらで委託しているかが見えていないと、内製化の効果も損益分岐も測れません。前章の時間軸での棚卸しと合わせて、社内に戻す候補と外部に残す業務の当たりをつけます。

②内製化のロードマップ作成

棚卸しの結果をもとに、どの業務から、いつ社内に戻すかの順番とスケジュールを描きます。おすすめは、件数が多く手順の決まった経費精算や請求書処理など、システム化の効果が出やすい業務から着手することです。移行には数か月単位の期間を見込み、外注先との契約や引き継ぎのタイミングも織り込んでおくと、切り替え時の業務の抜け落ちを防げます。

③クラウド・AIツールの導入

社内に戻す業務が決まったら、それを少人数で回すためのクラウドやAIのツールを導入します。ここが内製化を成功させるかどうかの分かれ目です。クラウド会計ソフトで記帳と帳簿を整え、経費精算システムや請求書受領のサービスでデータ入力を自動化し、AI-OCRで紙やPDFの読み取りを肩代わりさせる。こうした基盤を先に整えてから業務を戻すことで、手作業に逆戻りせずに済みます。ツールの詳しい使い分けは次章で掘り下げます。

④業務フローのマニュアル化・標準化

業務を社内に戻したら、処理の手順をマニュアルとして書き起こし、誰がやっても同じ結果になる状態に整えます。標準化は属人化を防ぐための要です。担当者の頭の中だけにある判断を文書とフローに落としておけば、人が代わっても引き継げますし、後から処理の根拠をたどれるため内部統制の説明にも役立ちます。

⑤体制構築とモニタリング(内部統制)

最後に、戻した業務を継続して回すための体制を整え、運用が回っているかを定期的に点検します。承認のルートや職務の分担を決め、処理の状況をモニタリングする仕組みを組み込むことで、内製化した経理が内部統制の要件にも応えやすくなります。上場を見据える企業では、このモニタリングの記録自体が、統制が機能している証拠として意味を持ちます。

経理の内製化にあたりAIやシステムで負担を減らす

内製化の負担を本当に軽くするのは、AIとシステムによる定型処理の自動化です。社内に戻した業務を手作業で抱えると人件費が膨らみますが、入力や仕訳といった繰り返し作業をAIに任せれば、少人数のままでも経理は回ります。前章の進め方③で触れたツール導入を、ここで具体策に落とし込みます。

経費精算・請求書処理の自動化(AI-OCR・自動仕訳)

経費精算と請求書処理は、内製化したときに最も自動化の効果が出る業務です。どちらも毎月くり返される定型処理で、領収書や請求書を見ながら手で入力していると、件数に比例して工数が増えていきます。ここをAI-OCRと自動仕訳に置き換えると、入力そのものを減らせます。

TOKIUMの経費精算システムでは、AI-OCRが領収書の日付・支払先・税率ごとの金額・登録番号を精度99%で自動で読み取り、仕訳データの自動生成や会計ソフトとの自動連携まで行えます。これにより経費精算にかける時間を10分の1に減らせます。 出典:TOKIUM経費精算(公式サービスページ)(最終確認日:2026年6月16日)

請求書処理も同様に、受け取りからデータ化、仕訳、支払いの準備までを自動化できます。紙やPDF、メール添付、各社のダウンロードサイトなどばらばらに届く請求書を1か所に集め、AI-OCRとオペレーターの体制でデータにすれば、担当者は内容の確認に集中できます。実際の効果として、内製で抱えていた手作業が大きく減った事例が出ています。

TOKIUMの請求書受領サービスの導入事例では、約3,000行に及ぶ請求書明細のデータ化により月200時間の手作業をゼロにした実績があります。 出典:TOKIUM導入事例(ENEOSトレーディング株式会社様)(最終確認日:2026年6月16日)

ペーパーレス・電子帳簿保存法/インボイス対応

書類を電子化しておくことは、内製化の効率と内部統制の両方に効きます。経費精算や請求書の処理をシステム上で完結させれば、紙の保管や郵送のやり取りがなくなり、探す手間も保管スペースもいりません。電子帳簿保存法やインボイス制度への対応も、要件を満たしたシステムを使えば、社内の運用に無理なく組み込めます。電子データなら、いつ・誰が・どの処理をしたかの記録も残るため、上場準備で求められる証跡の説明もしやすくなります。

『内製化×AI』で少人数でも回る経理体制をつくる

AI-OCRや自動仕訳に加えて、最近は経理に特化したAIエージェントが登場し、内製化を少人数で支える選択肢が広がっています。AIエージェントとは、複数のツールを横断しながら、まるで一人の担当者のように一連の業務を自分で進めてくれる仕組みのことです。入力を補助するだけでなく、処理の流れ全体を任せられる点が、従来のシステムとの違いです。

ここで現実的なのは、AIだけ、あるいは社内の人だけで完結させようとしないことです。例外の多い処理や最終的な判断は人が担い、繰り返しの作業はAIと運用を支える外部のプロに任せる。この組み合わせが、前章で述べたハイブリッド型を省力化の面から実現します。TOKIUMでは、こうした考え方を経理AIエージェントという形で提供しています。

定型業務をこうした基盤に集約した企業では、全社で年間15,000時間の工数を削減した例もあります。浮いた時間を数字の分析や経営への報告に振り向けられることが、内製化した経理を強くします。 出典:TOKIUM導入事例(神奈川トヨタ自動車株式会社様)(最終確認日:2026年6月16日)

定型処理をこの基盤に乗せれば、社内のメンバーは数字の分析や経営への報告、内部統制の運用といった、人にしかできない仕事に時間を振り向けられます。これが「内製化×AI」で目指す、少人数でも止まらない経理体制の姿です。

経理の内製化でよくある失敗と回避策

内製化の失敗は、コスト偏重・一気の切り替え・外注先との関係断絶・手作業のままの内製という4つのパターンに集約されます。いずれも事前に知っていれば避けられるものばかりです。逆に言えば、これらを回避できれば内製化は成功に近づきます。

コストだけで判断して品質が崩壊する

最も多いのが、委託費を浮かせたい一心で内製に切り替え、処理の品質が落ちるパターンです。外注で保たれていた正確さは、専門家の経験に支えられていたものです。それを未経験の社内体制に置き換えれば、ミスや遅延が増えても不思議はありません。回避するには、コストだけでなく品質を保てる体制があるかを同時に確かめ、品質を担保しにくい専門領域は外部に残すことです。

一気に内製化して属人化・現場が混乱する

すべてを一度に社内へ移すと、業務が回らなくなり、結局できる人に集中して属人化を招きます。新しい体制が固まる前に外注を打ち切ると、移行期の混乱がそのまま事故につながります。回避策は、効果の出やすい業務から少しずつ移すスモールスタートです。一つの業務が安定して回るのを確かめてから次に進めば、現場の負担を抑えながら範囲を広げられます。

外注先との関係を完全に切ってしまう

内製化を決めた途端に外注先との関係をすべて断つのも、よくある失敗です。前述のとおり、税務申告や専門的な会計判断は外部に残したほうが安全な領域です。関係を完全に切ると、いざ専門的な対応が必要になったときに頼り先がなくなります。内製化は外注をゼロにすることではなく、社内と外部の役割を組み替えることだと捉え、専門領域のパートナーは残しておくのが賢明です。

ツール未導入の手作業内製で人件費が膨張する

システムを入れないまま業務だけを社内に戻すと、処理量に応じて人を増やすことになり、委託費の削減分を人件費が食いつぶします。これでは何のために内製化したのか分かりません。回避策はシンプルで、業務を戻す前に自動化の基盤を整えることです。AI-OCRや自動仕訳で入力を減らし、定型処理を仕組みに任せれば、人を増やさずに処理量をこなせます。

実際に、システムと運用体制を組み合わせて請求書処理を効率化した事例では、わずか2名の体制で年間1,000時間以上の工数削減を実現しています。手作業を前提にしない内製こそが、人件費の膨張を防ぎます。 出典:TOKIUM導入事例(柏市役所様)(最終確認日:2026年6月16日)

本記事では、8つのケースから学ぶ「失敗事例」にならないための経費精算システムの選び方を解説したPDF資料を無料配布しております。企業の経理担当者の方は、下記よりご覧ください。

【関連する無料のお役立ち資料】

▶8つのケースから学ぶ「失敗事例」にならないための経費精算システムの選び方

※1分でお役立ち資料をダウンロードいただけます。

まとめ

経理の内製化は、外注をやめて全部を自社で抱えることではありません。定型業務は社内に戻してAIとシステムで省力化し、専門領域は外部に残す。このハイブリッド型が、コストとスピード、ガバナンスのバランスをとる現実解です。判断にあたっては、コスト・スピード・品質・ノウハウの4軸と損益分岐で自社の数字を確かめ、棚卸しから段階的に進めること。そして、手作業のまま戻さず、自動化の基盤を先に整えることが、失敗を避ける鍵になります。

内製化と表裏の関係にある外注・アウトソーシングや、AI・BPOの使い分けについては、次の記事もあわせて参考にしてください。自社に合った配分を考えるときの材料になります。

FAQ(よくある質問)

経理は内製と外注、どちらが得ですか?

一律にどちらが得とは言えず、処理量と求めるスピード、内部統制の必要性で変わります。取引量が少なく専門性を担保したい段階では外注が有利になりやすく、件数が増えて数字を早く把握したい段階や上場準備の局面では、定型業務を内製してシステムで効率化したほうが有利になりやすいです。多くの企業は、定型は内製・専門は外注のハイブリッドに落ち着きます。

経理の内製化はどのように進めればよいですか?

現状の業務とコストの棚卸し、ロードマップ作成、クラウド・AIツールの導入、マニュアル化・標準化、体制構築とモニタリングの5ステップで進めます。一度にすべてを移すのではなく、経費精算や請求書処理のように効果が出やすい定型業務から、小さく始めて段階的に範囲を広げるのが失敗しないコツです。

経理を内製化するメリットとデメリットは何ですか?

メリットは、経営数字を早く把握できること、コストの構造を設計し直せること、ノウハウが社内に蓄積されること、内部統制を自前で強化できることです。デメリットは、採用・育成の負担と属人化のリスク、法改正や専門領域への対応負荷、システムの導入・維持コストです。デメリットの多くは、専門領域を外部に残し、定型業務をシステムで省力化することで抑えられます。

どの業務から内製化すべきですか?

経費精算や請求書処理のように、毎月くり返され手順の決まった定型業務から内製化するのがおすすめです。これらはAI-OCRや自動仕訳で省力化しやすく、少人数でも回せるため効果が出やすい領域です。一方で、税務申告や複雑な会計判断のように専門性と責任が伴う業務は、社内に無理に取り込まず外部の専門家に任せるほうが安全です。