この記事は約 6 分で読めます。

電子帳簿保存法に対応した後の税務調査で調査官が見るのは、保存したデータをすぐに取り出し、求められた形で示せるかの一点です。2024年1月以降、電子取引のデータを紙に印刷して保存するだけの対応は認められなくなりました。猶予措置が終わったいま、これまで「とりあえず」で進めてきた電帳法対応の中身が、調査の場でそのまま問われます。

大手・中堅企業で経理や内部統制を担う立場では、対応の良し悪しが一拠点では済みません。複数の拠点・部門のデータをどう統制し、内部統制報告制度との整合をどう示すかまで備える必要があります。この記事では、調査官が確認する要件、紙の原本の扱い、違反時のペナルティ、そして大手特有の論点と事前準備までを順に整理します。

→ダウンロード:電子取引の電子保存制度対応チェックリスト18項

電子帳簿保存法と税務調査の関係【まず押さえる基本】

電子帳簿保存法と税務調査の関係は、調査で見られる対象が紙からデータに広がった点に尽きます。電帳法の要件を満たしてデータを保存できていれば、そのデータは税務調査でも正式な帳簿・書類として扱われます。逆に保存の仕方が要件を外れていると、調査の場で指摘を受けます。

猶予措置の終了で、対応状況は調査の標準チェック項目に

電子取引データの電子保存は、2024年1月から本来の義務に戻りました。それまで認められていた猶予措置、つまり紙に出力して保存する経過的な扱いが終わり、メールやWebで受け取った請求書・領収書はデータのまま保存することが原則です。この変化により、電帳法への対応状況は、これからの税務調査で標準的に確認される項目になりました。

調査の目的と流れは変わらない、変わるのはデータの見せ方

税務調査そのものの目的や流れは、電帳法対応の前後で変わりません。事前通知があり、日程を調整し、帳簿や証憑を示して質問に答える流れは同じです。変わるのは証憑の見せ方で、紙のファイルを束ねて出す代わりに、画面上でデータを検索して示す場面が増えます。日々の業務がそのまま調査での見せ方につながると考えると、備えの方向が定まります。

税務調査で確認される電子帳簿保存法の3つの保存区分と要件

税務調査で確認される保存区分は、電子帳簿等保存・スキャナ保存・電子取引データ保存の3つです。区分ごとに満たすべき要件が異なるため、自社のどのデータがどの区分にあたるかを先に整理しておくと、調査の準備がしやすくなります。

電子帳簿等保存で見られる要件

電子帳簿等保存は、会計ソフトで作成した帳簿や決算関係書類をデータのまま保存する区分です。調査では、システムの操作説明書やディスプレイ・プリンタの備付け、画面や書面に整然と出力できるかが見られます。さらに検索要件と訂正削除履歴などを備えた優良な電子帳簿であれば、過少申告加算税が軽減される措置もあります。

スキャナ保存で見られる要件

スキャナ保存は、紙で受け取った請求書や領収書をスキャンしてデータで保存する区分です。調査では、タイムスタンプまたは訂正や削除の履歴が残るシステムを使っているか、一定の解像度と階調を満たしているか、決められた期間内に入力しているか、検索できるかが確認されます。

電子取引データ保存で見られる要件

電子取引データ保存は、メールやWeb、ECサイトで受け取ったデータをそのまま保存する区分で、税務調査で最も問われやすい部分です。求められるのは真実性の確保と可視性の確保の2つで、真実性はタイムスタンプ・訂正削除履歴が残るシステム・事務処理規程の運用のいずれか、可視性は検索要件とモニタなどの備付けで満たします。電子取引のデータは、紙に印刷して保存するだけでは要件を満たしません。

▼ 電子帳簿保存法の3区分と、税務調査で見られる主な要件

| 保存区分 | 対象となるデータ | 税務調査で見られる主な要件 |

|---|---|---|

| 電子帳簿等保存 | 会計ソフトで作成した帳簿・決算関係書類 | 操作説明書・出力環境の備付け、整然とした出力。優良帳簿は検索・訂正削除履歴で加算税軽減 |

| スキャナ保存 | 紙で受け取った請求書・領収書などをスキャンした画像 | タイムスタンプまたは訂正削除履歴、解像度・階調、入力期間、検索要件 |

| 電子取引データ保存 | メール・Web・ECで受け取った請求書・領収書データ | 真実性の確保(タイムスタンプ/履歴/事務処理規程)と可視性の確保(検索要件・備付け) |

出典:国税庁 電子帳簿等保存制度特設サイト(最終確認日:2026年7月7日)

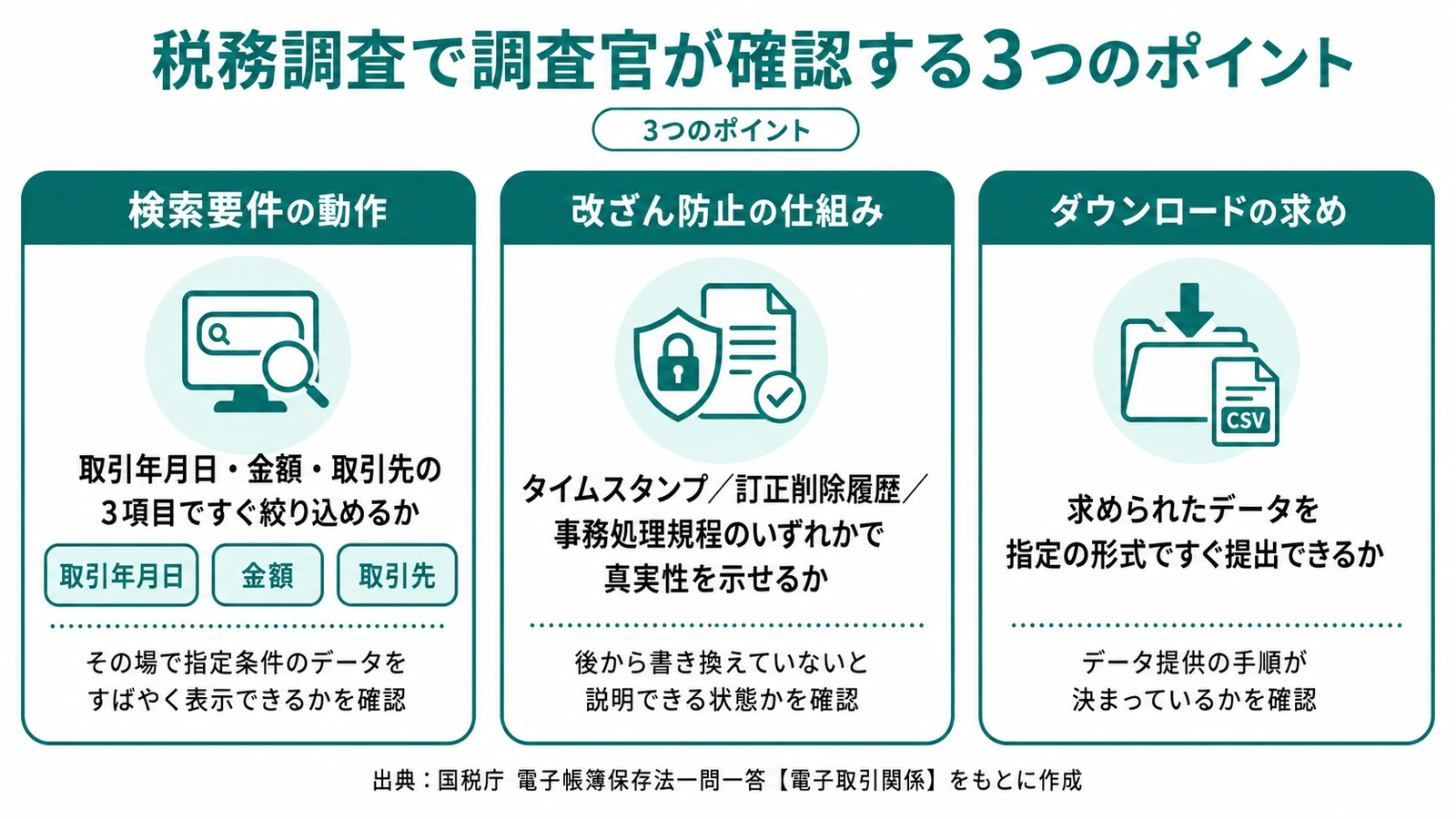

税務調査で調査官がチェックする具体ポイント

調査官が具体的に確認するのは、検索要件が実際に動くか、改ざんを防ぐ仕組みがあるか、ダウンロードの求めに応じられるかの3点です。AIによる検索結果でも、この3つが共通の確認軸として挙がります。

検索要件の動作確認

検索要件の確認は、その場で実際に操作して見せる形で行われることがあります。たとえば特定の月の特定の取引先の請求書を指定され、取引年月日・金額・取引先の3項目で、すぐに目的のデータを絞り込めるかが見られます。フォルダを一つずつ開いて探すような状態だと、要件を満たしていないと判断されかねません。とくに、ファイル名を日付や取引先で統一していなかったり、データが拠点ごとに散らばっていたりすると、求められた書類にたどり着くまで時間がかかり、その場で示せない事態になりがちです。

改ざん防止の仕組み(タイムスタンプ・訂正削除履歴・事務処理規程)

改ざん防止では、保存したデータが後から書き換えられていないこと、つまり真実性を示せるかが見られます。示し方は、タイムスタンプを付す、訂正や削除の履歴が残るシステムを使う、訂正削除を防ぐ事務処理規程を定めて運用する、のいずれかです。システムで担保する方法と規程の運用で担保する方法があり、どちらを採っているかを説明できる状態にしておきます。

「ダウンロードの求め」への対応

ダウンロードの求めとは、調査官が保存データの提供(コピーの提出)を求めることです。検索要件の一部を満たせない場合でも、この求めに応じられる体制があれば認められるケースがあります。求められたデータを指定の形式ですぐに渡せるよう、出力やコピーの手順を決めておくと安心です。

税務調査で紙の原本はどう扱う?保管が必要なケース

紙の原本を捨ててよいかは、保存区分と要件を満たせているかで決まります。スキャナ保存の各要件を満たしていれば原則として原本は廃棄できますが、要件を満たせていないデータについては、調査で紙の原本の提示を求められることがあります。

スキャナ保存後に原本を廃棄できる条件

紙で受け取った請求書や領収書は、スキャナ保存の各要件を満たして保存していれば原本を廃棄できます。要件を満たしたスキャナ保存であれば、原本の紙は手元に残さなくてよいわけです。ただし、解像度や入力期間、タイムスタンプなどの条件を一つでも外していると要件未充足になるため、社内の確認フローを通してから廃棄する運用にしておくと安全です。

原本の提示を求められるケース

原本の提示を求められるのは、猶予期間中に紙で保存していた過去分、スキャナ保存の要件を満たせていないデータ、スキャン画像が不鮮明で内容を確認できない場合などです。電子化したつもりでも要件を外していると、結局は紙で確認することになります。過去にさかのぼって、どのデータがどの区分・要件で保存されているかを棚卸ししておくと、求められたときに迷いません。

要件違反が発覚した場合の税務調査でのペナルティ

要件違反が直ちに重い処分につながるわけではありませんが、隠蔽や仮装があれば重加算税が加重され、悪質な場合は青色申告の承認取り消しもあり得ます。リスクの大きさを正しく理解しておくと、過度に恐れず、必要な備えに集中できます。

重加算税の加重と青色申告承認の取り消し

スキャナ保存や電子取引のデータについて、隠蔽や仮装にもとづく事実があった場合、その分の申告漏れにかかる重加算税が通常より10パーセント加重されます。さらに帳簿書類の保存が著しく不十分と判断されるなど悪質なケースでは、青色申告の承認が取り消される可能性も法律上は規定されています。 出典:国税庁「電子帳簿保存法一問一答【電子取引関係】」(令和7年6月)問64・問88(最終確認日:2026年7月7日)

「実態が確認できれば直ちに否認しない」という国税庁見解の正しい理解

国税庁は、保存要件を完全には満たせていなくても、ほかの書類や記録で取引の実態を確認できる場合には、そのことだけを理由に直ちに青色申告を取り消したり経費を全額否認したりするものではない、という見解を示しています。形式的な不備があるだけで、直ちにすべてが否認されるわけではありません。とはいえ意図的な隠蔽は別問題なので、日々の保存を要件に沿って積み上げておくことが最善の備えになります。 出典:国税庁「電子帳簿保存法一問一答【電子取引関係】」(令和7年6月)問88(最終確認日:2026年7月7日)

大手企業が税務調査で押さえる内部統制と複数拠点対応

大手・中堅企業では、電帳法対応を全社で一つの仕組みとして統制できているかが問われます。拠点や部門ごとに保存方法がばらつくと、調査の場で説明が一貫せず、検索要件を全社で満たしている証明も難しくなります。中小向けの一般的な対応に、内部統制と拠点統制の視点を足す必要があります。

内部統制報告制度(J-SOX)と電帳法の証跡の関係

上場企業や上場準備企業は、内部統制報告制度(J-SOX、財務報告に係る内部統制の評価と報告)への対応が求められます。ここで電帳法の証跡、つまり誰がいつデータを登録・訂正したかの履歴は、内部統制が有効に機能していることを示す材料にもなります。電帳法対応と内部統制を別々に管理せず、同じ証跡で両方を説明できる状態にしておくと、調査や監査の負担を抑えられます。電帳法のために残した登録・訂正の記録を内部統制の評価でもそのまま使えれば、同じ確認作業を二度繰り返さずに済みます。逆に、経理が電帳法対応として残す履歴と、内部統制部門が別に作る業務記録がかみ合っていないと、税務調査と監査でそれぞれ別の説明資料を用意することになり、現場の負担が増えます。

拠点・部門をまたぐ電子取引データの一元管理と権限設計

複数の拠点や部門で受け取る電子取引データを、それぞれの共有フォルダにばらばらに保存していると、全社で検索要件を満たせているかを確認できません。保存場所が分散していると、検索要件を全社で満たせているかを証明できないのが調査での弱点になります。ありがちなのは、拠点ごとに担当者がメール添付の請求書を自分の端末や拠点の共有フォルダに保存し、命名ルールもそろっていないという状態です。これでは、調査で特定の取引先のデータを求められたときに、どの拠点の誰が持っているかを探すところから始まり、検索要件を満たしているとは言えません。データを一元的に保存したうえで、閲覧・登録・訂正の権限を役割ごとに分けて設計しておくと、調査時に「どこに何があるか」を即答でき、改ざん防止の説明も通しやすくなります。TOKIUMでも、拠点をまたぐ国税関係書類の一元管理についてのご相談を受け付けています。

税務調査前にやるべき事前準備チェックリスト

税務調査の前にやるべきことは、調査当日と同じ操作を一度試しておくことに尽きます。閲覧用の環境を整え、検索と出力を実際にテストしておけば、当日に画面の前で慌てずに済みます。

閲覧用アカウントとマニュアルの備え付け

調査官にデータを見せる際は、内容を書き換えられない閲覧専用(リードオンリー)のアカウントを用意しておくと安心です。あわせてシステムの操作手順書や説明書を備え付け、担当者が席を外しても誰かが操作を案内できる状態にしておきます。

検索と出力のテスト(調査シミュレーション)

本番前に、取引年月日・金額・取引先での検索、画面への表示、印刷やデータ提供までを一通り試しておきます。当日と同じ操作を事前に一度通しておくだけで、要件を満たせていない箇所や手順の抜けに気づけます。担当者が代わっても同じ手順でできるよう、結果を手順書に残しておくと引き継ぎも楽になります。

▼ 税務調査前の事前準備チェックリスト(本記事で整理)

| 確認項目 | 準備しておく内容 |

|---|---|

| 保存区分の棚卸し | 自社のどのデータが電子帳簿等保存・スキャナ保存・電子取引のどれにあたるかを整理 |

| 検索の動作確認 | 取引年月日・金額・取引先の3項目で目的のデータを絞り込めるかをテスト |

| 改ざん防止の説明準備 | タイムスタンプ・訂正削除履歴・事務処理規程のどれで真実性を担保しているかを整理 |

| 閲覧用アカウント | 編集できない閲覧専用アカウントと操作手順書を用意 |

| 出力・提供の手順 | ダウンロードの求めに応じてデータを指定形式で渡す手順を確認 |

電子帳簿保存への対応・税務調査対策ならTOKIUM

電子帳簿保存法に対応した後の税務調査で問われるのは、データを要件どおりに保存し、検索・改ざん防止・ダウンロードの求めに応じられるかです。大手・中堅企業では、内部統制の証跡と電帳法の証跡を同じ仕組みでそろえ、拠点や部門をまたいで一貫して示せるかが分かれ目になります。こうした要件は人手の運用ではなく仕組みで担保するほど、調査時の検索や開示は画面操作だけで完結します。TOKIUM電子帳簿保存なら、この3点をシステムで満たしながら、電子帳簿保存法への対応と税務調査対策を同時に進められます。

TOKIUM電子帳簿保存は、契約書・見積書・納品書などあらゆる国税関係書類を電子帳簿保存法に対応した形で一元管理できる文書管理システムです。JIIMA認証を取得しタイムスタンプを標準装備しているため、真実性の確保を仕組みのまま担保でき、検索・閲覧もTOKIUM上で完結します。原本は10年間にわたって代行保管し、データ化はオペレーター入力・AI-OCR・セルフ入力の3プランから選べて月額1万円から始められます。 出典:TOKIUM電子帳簿保存(公式サービスサイト)(最終確認日:2026年7月7日)

導入は業種・規模を問わず広がり、経理AIエージェントTOKIUMの累計導入社数は3,000社を突破しています。 出典:株式会社TOKIUM プレスリリース(PR TIMES・2025年12月4日発表)(最終確認日:2026年7月7日)

電子帳簿保存法への対応や税務調査への備えをご検討中の方は、ぜひお気軽にお問い合わせください。

▶︎ 【無料】「TOKIUM電子帳簿保存」の製品資料をメールでもらう

電子帳簿保存法と税務調査に関するよくある質問

紙の保存はもう一切できないのですか?

電子取引のデータは電子保存が原則で、紙に印刷して保存するだけで済ませることはできません。一方で、紙で受け取った請求書や領収書は、必ずしもスキャナ保存にせず、紙のまま保存する選択肢も残っています。すべてを電子化しなければならないわけではなく、受け取った形式に応じて保存方法を選ぶ形です。

事務処理規程のサンプルはありますか?

国税庁が、電子取引データの訂正や削除を防ぐための事務処理規程のサンプルを特設サイトで公開しています。これをそのまま使うのではなく、自社の承認フローや担当者の体制に合わせて修正し、実際に運用できる内容にしておくことが大切です。

検索機能が不要になる特例の売上要件は?

検索機能の確保が不要となる特例の対象は、基準期間(2課税年度前)の売上高が5,000万円以下の事業者などです。令和5年度税制改正で1,000万円以下から拡大されましたが、大手・中堅企業は基本的に該当せず、検索要件は自社で満たす前提で備えます。 出典:国税庁「電子帳簿保存法一問一答【電子取引関係】」(令和7年6月)問51・52(最終確認日:2026年7月7日)