この記事は約 5 分で読めます。

医療法人やクリニックも、電子帳簿保存法への対応が必要です。2024年1月から電子取引でやり取りした請求書や領収書を、紙に印刷するだけの保存では認められず、データのまま残すことが義務になりました。開業医から複数拠点を抱える大規模な医療法人まで、規模を問わず対象になります。

→ダウンロード:成功事例に学ぶ!ペーパーレス化から始める経理DX

一方で医療機関には、税務の証憑とは別に、カルテや診療に関する記録を医療関連法で保存する独自のルールがあります。ここが混ざると「何を電子帳簿保存法で残すのか」が見えにくくなります。

本記事では、医療法人で対象になる書類、カルテやレセプトとの線引き、税法と医療関連法で異なる保存期間、そして対応の進め方までを、医療の実務に沿って整理します。

医療法人・クリニックも電子帳簿保存法の対応が必要

電子帳簿保存法は、帳簿や請求書といった税務関係の書類をデータで保管する場合の取り扱いを定めた法律です。医療法人も個人開業のクリニックも、税務申告を行う事業者である以上、例外なく対象になります。

電子帳簿保存法の3つの区分

電子帳簿保存法は、保存の対象と方法によって大きく3つに分かれます。このうち義務なのは電子取引のデータ保存だけで、残る2つは紙保存に代えて電子で残すことを認める任意の制度です。まずここを押さえると全体像がつかめます。

▼ 電子帳簿保存法の3つの区分

| 区分 | 対象 | 対応 |

|---|---|---|

| 電子帳簿等保存 | 会計ソフト等で最初から電子で作成した帳簿・決算関係書類 | 任意 |

| スキャナ保存 | 紙で受け取った・作成した請求書や領収書をスキャンした画像 | 任意 |

| 電子取引 | メールやWebなど電子でやり取りした請求書・領収書などの取引情報 | 義務 |

2024年からの電子取引データ保存の義務化

電子取引でやり取りしたデータの電子保存は、2024年1月1日から義務になりました。2022年から設けられていた宥恕(ゆうじょ)措置(準備が間に合わない場合に紙保存を認めた経過的な措置)は2023年12月末で終了しています。以降は、相当の理由があり税務調査時にデータの提示や提出に応じられる場合に限って、猶予措置が用意されています。 出典:国税庁「電子帳簿保存法一問一答【電子取引関係】|問79 当面、電子取引の取引情報に係る電子データ保存への対応が間に合いませんが、どのような対応をすればいいでしょうか。」(最終確認日:2026年7月15日)

医療機関でも、取引先からメールで届く請求書、通販サイトでダウンロードする領収書、Web広告やホームページ制作の明細などは電子取引にあたります。これらを紙に印刷して保管するだけでは要件を満たさず、データのまま残す必要があります。

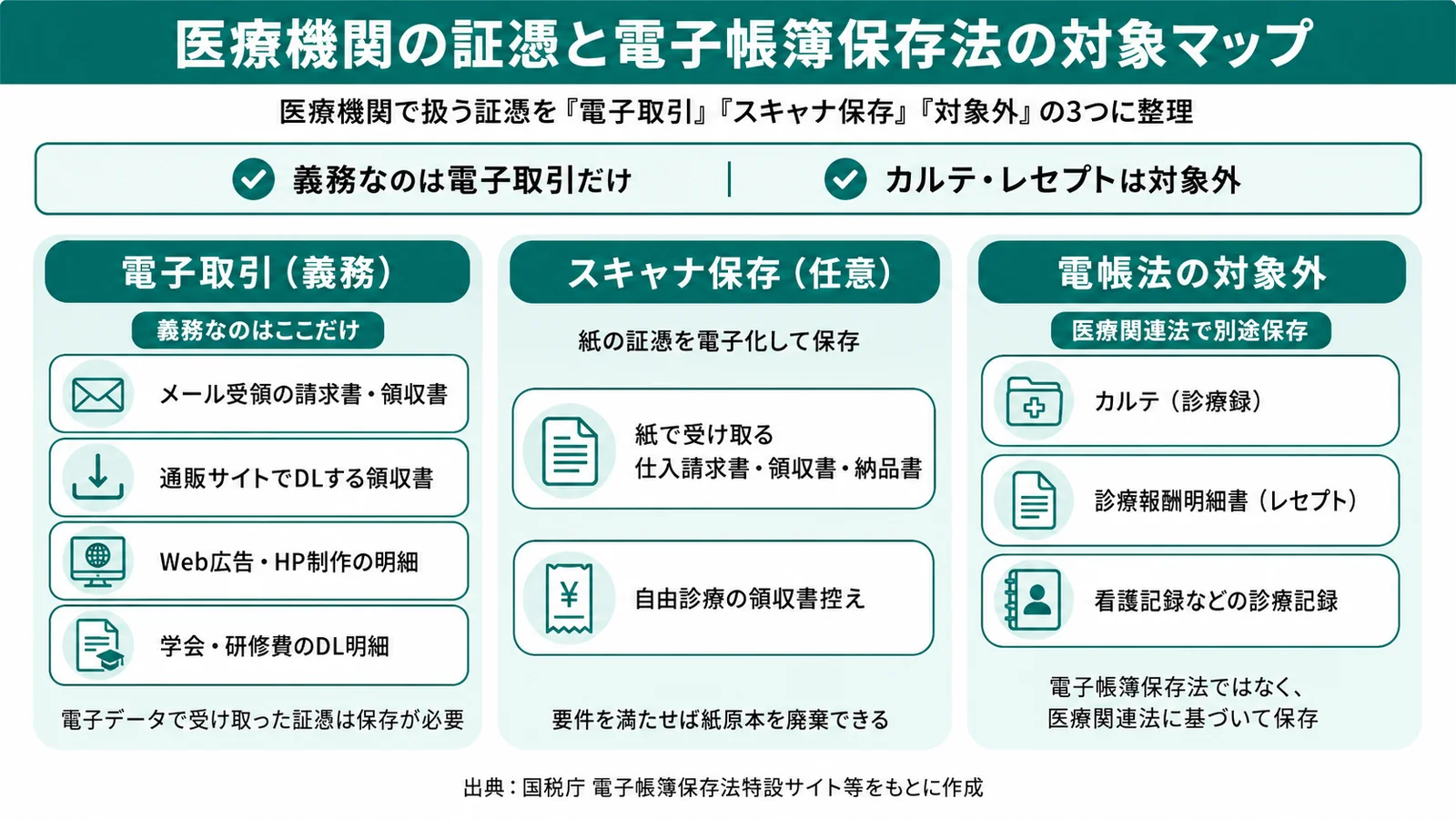

医療法人で電子帳簿保存法の対象になる書類

医療法人で対象になるのは、診療そのものの記録ではなく、経理や税務に関わる証憑です。何が電子取引のデータ保存の対象で、何が任意のスキャナ保存で、何がそもそも電子帳簿保存法の対象外なのかを分けて捉えると、迷いが減ります。

電子取引に該当する書類

電子取引にあたるのは、取引情報を電子データで受け取ったり送ったりしたものです。医療機関で見落としやすいのは、日常の少額なやり取りに紛れ込むデータです。取引先からメールで届く請求書や領収書、Amazonなどの通販で購入した医療用品の領収書、Web広告やホームページ制作、学会・研修会の参加費をオンラインで支払ったときの明細などが該当します。電子で受け取った時点で、そのデータ自体を保存する義務が生じる点に注意します。

スキャナ保存で電子化できる紙の証憑

紙で受け取った仕入の請求書や領収書、納品書は、スキャナ保存の制度を使えば画像データにして保管できます。自院が紙で発行する自由診療の領収書控えなど、自己作成の控えも同じくスキャナ保存の対象です。導入は任意で、始めるための事前申請も原則不要です。大量の紙をファイリングして保管する負担を減らせるため、医薬品や医療材料の仕入が多い医療法人ほど効果が出やすい傾向があります。

カルテやレセプトは対象外という線引き

電子帳簿保存法が対象にするのは税務に関わる帳簿と書類です。カルテ(診療録)や診療報酬明細書(レセプト)、看護記録といった診療そのものの記録は、電子帳簿保存法ではなく医師法や医療法などの医療関連法で保存が定められています。両者を混同すると保存方法や保存期間の判断を誤りやすいため、次の表で切り分けを確認します。

▼ 税務の証憑と診療記録の切り分け

| 書類 | 電子帳簿保存法の対象 | 保存を定める主な法律 |

|---|---|---|

| 請求書・領収書・納品書などの取引書類 | 対象 | 法人税法・電子帳簿保存法 |

| 会計帳簿・決算関係書類 | 対象 | 法人税法・電子帳簿保存法 |

| カルテ(診療録) | 対象外 | 医師法・療養担当規則 |

| レセプト・看護記録などの診療記録 | 対象外 | 医療法・療養担当規則 |

電子帳簿保存法の保存要件を満たす方法

電子取引のデータ保存では、改ざんを防ぐ「真実性の確保」と、必要なときに探して読める「可視性の確保」の2つを満たす必要があります。どちらも特別な高価なシステムがなくても、運用と規程の整備で対応できる方法が用意されています。

改ざんを防ぐ真実性の確保

真実性の確保は、次のいずれかを満たせば足ります。タイムスタンプを付与する、訂正や削除の履歴が残るシステムを使う、あるいは訂正削除に関する事務処理規程を定めて守る、の3つです。費用をかけずに始めるなら、国税庁が公開するサンプルを基にした事務処理規程の整備が現実的です。自院の運用に合わせてルールを定め、それに沿って保存します。

検索できる状態にする可視性の確保

可視性の確保は、データを画面やプリンタで速やかに読める状態にしたうえで、取引年月日・取引金額・取引先で検索できるようにすることです。ファイル名に「日付・金額・取引先」を規則的に付ける、または索引簿を作る方法で対応できます。なお、基準期間の売上高が一定額以下の事業者や、税務調査の際に求めに応じてデータを提出できる場合には、検索機能の一部を備えなくてよい緩和措置もあります。

医療法人特有の電子帳簿保存法の保存期間

保存期間は、税法と医療関連法で年数の数え方が異なります。医療法人はどちらの義務も負うため、同じ「書類の保存」でも根拠となる法律ごとに年数が変わる点を押さえておく必要があります。カルテの5年と税務書類の7年を同じ棚で管理すると、廃棄のタイミングを誤りやすいため、書類の種類ごとに保存年数を分けて管理します。

▼ 書類の種類別に見た保存期間

| 書類 | 根拠となる法律 | 保存期間 |

|---|---|---|

| 帳簿・請求書・領収書などの取引書類 | 法人税法 | 原則7年 |

| 欠損金が生じた事業年度の帳簿書類 | 法人税法 | 10年 |

| カルテ(診療録) | 医師法・療養担当規則 | 5年 |

| 診療に関する諸記録(看護記録など) | 医療法施行規則 | 原則2年 |

| 保険診療に関する帳簿・書類 | 療養担当規則 | 3年 |

税法上の保存期間は原則7年

法人税法では、帳簿や請求書・領収書などの書類を原則7年間保存します。欠損金の繰越控除を受ける事業年度は、保存期間が10年になります。電子取引のデータも、この期間を通してデータのまま保存します。 出典:国税庁 No.5930 帳簿書類等の保存期間(最終確認日:2026年7月15日)

医療関連法の保存義務との違い

カルテは医師法で5年、看護記録などの診療に関する記録は医療法施行規則で原則2年、保険診療に関する帳簿・書類は療養担当規則で3年と定められています。これらは診療の記録を残すための義務で、税務書類の7年とは別の軸です。電子帳簿保存法の対応を考えるときは、税務の証憑だけを対象として切り分けます。

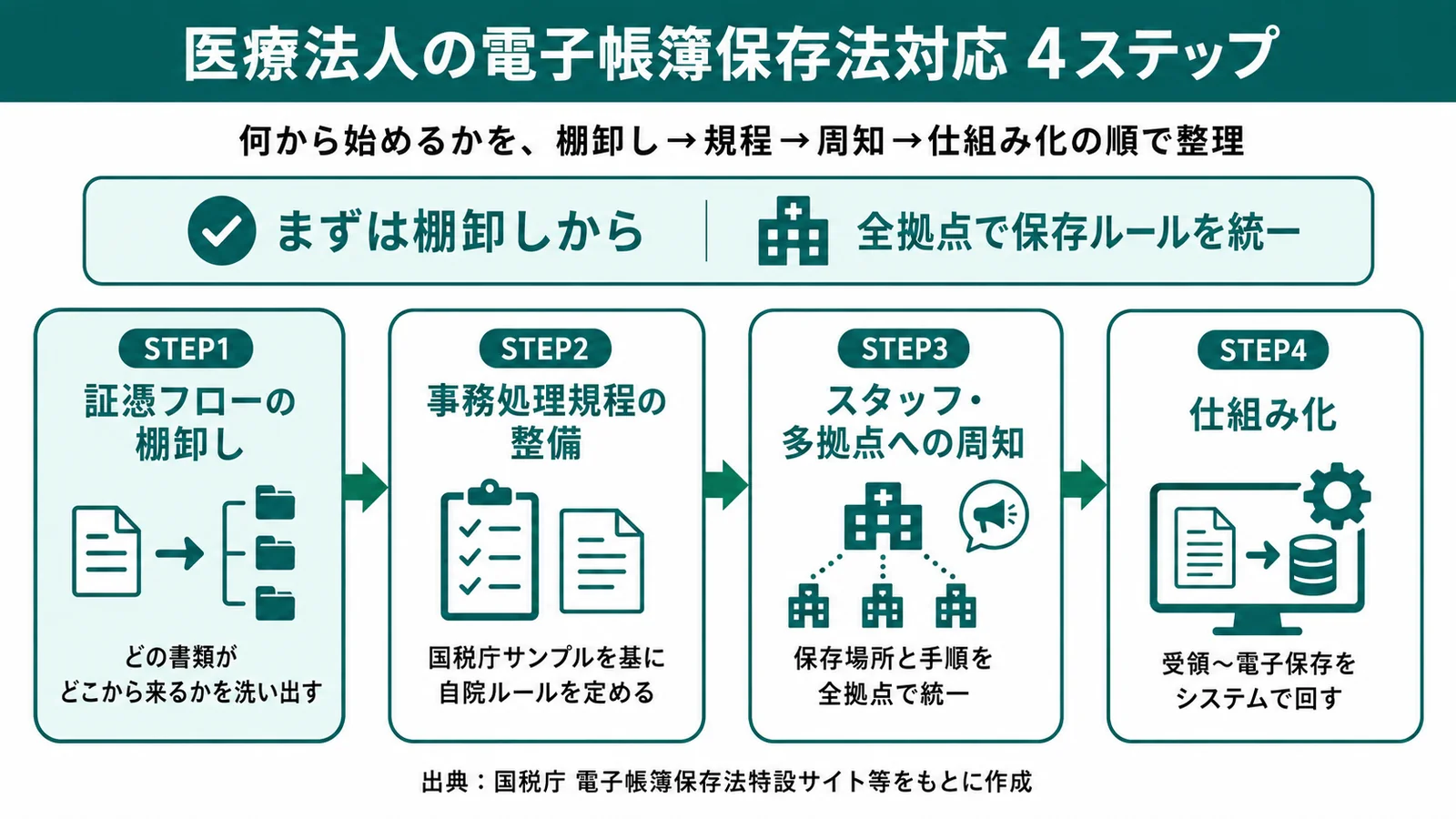

医療法人が電子帳簿保存法に対応する進め方

対応は、証憑の流れを把握してから、ルールと保存の仕組みを整える順で進めると迷いません。人手が限られる医療機関でも回るように、負担の小さい手順から着手します。

証憑フローの棚卸し

最初に、どの証憑がどの経路で届くかを洗い出します。メールで届く請求書、通販の領収書、紙で受け取る仕入の請求書、拠点ごとに発生する立替の領収書などを一覧にすると、電子取引にあたるものと紙のものが見分けられます。棚卸しをしておくと、この後の規程づくりとシステム選びがぶれません。

事務処理規程の整備と全拠点への周知

棚卸しの次に、訂正削除に関する事務処理規程を整えます。国税庁が公開するサンプルを自院向けに調整すれば、費用をかけずに真実性の要件を満たせます。規程は作って終わりではなく、受付や各診療科、分院を含めた全拠点で保存の手順を統一することが肝心です。データの保存場所やファイル名の付け方まで決めておくと、担当者が変わっても運用が崩れません。

システムで対応する場合の選び方

手作業での運用に限界を感じる場合は、システムで対応する選択肢があります。選ぶときは、電子取引データを検索要件を満たす形で保存できるか、紙の証憑もスキャンして取り込めるか、複数拠点の証憑を一元管理できるかを確認します。

▼ 電子帳簿保存法に対応するシステムの確認観点

| 確認する観点 | チェックポイント |

|---|---|

| 保存要件への対応 | 電子取引データを検索要件つきで保存でき、事務処理規程やタイムスタンプに対応しているか |

| 紙証憑の取り込み | スキャナ保存の要件を満たす形で紙の請求書・領収書を電子化できるか |

| 多拠点の一元管理 | 分院や各拠点の証憑を1か所に集約して管理できるか |

電子帳簿保存法に対応しない場合のリスク

要件を満たさない保存が直ちに罰金につながるわけではありませんが、放置するといくつかの不利益が生じ得ます。まず、帳簿書類の保存が適正でないと判断されると、青色申告の承認が取り消される可能性があります。隠蔽や仮装があった場合には、重加算税がさらに10%加重される措置も設けられています。加えて、医療法上の帳簿・書類の保存義務に反するとして過料が科されることもあります。いずれも経営に響くため、猶予措置に頼りきらず早めに体制を整えるのが安全です。

医療法人の電子帳簿保存法対応を効率化するポイント

制度への対応を「紙を電子に置き換える作業」で終わらせず、証憑が届いてから保存するまでの流れごと見直すと、経理の負担そのものを減らせます。とくに医療法人では、紙の請求書が経理の手元に届くまで時間がかかる、拠点が多く証憑が分散する、少人数で二重入力に追われるといった悩みが重なりやすい部分です。

受領から電子保存までを一気通貫にする

郵送・メール・PDFなど形式がばらばらの請求書や領収書を、受け取る段階でまとめてデータ化し、検索要件を満たす形で電子保存できれば、印刷やファイリングの手間がなくなります。TOKIUMインボイスは、こうした請求書の受領を代行し、紙もPDFもメールも取りこぼさずに電子化して保存できる仕組みです。電子帳簿保存法が求める「電子で正しく残す」を、日々の受領業務の延長で満たせます。

【関連する無料のお役立ち資料】

▶「7つの失敗事例」に学ぶ、ペーパーレスを実現するための正しい請求書受領システムの選び方

※1分でお役立ち資料をダウンロードいただけます。ぜひご覧ください。

多拠点・少人数でも回る仕組みにする

分院や複数の事業所を抱える医療法人では、拠点ごとに届く証憑を一か所に集約できると、本部でまとめて処理でき月次の締めも早まります。経費や立替の領収書もデータ化して同じ場所で管理すれば、会計への転記を繰り返す二重入力も減らせます。人を増やさずに処理量をさばく設計が、少人数の経理を支えます。

電子帳簿保存法対応の効率化ならTOKIUMインボイス

医療法人やクリニックも電子帳簿保存法の対象で、2024年から電子取引のデータ保存が義務になっています。まず対象になる書類とカルテなどの診療記録を切り分け、真実性と可視性の要件を満たし、税法と医療関連法で異なる保存期間を書類ごとに管理することが基本です。

そのうえで、証憑の受領から電子保存までを一つの流れにすると、制度対応と経理の効率化を同時に進められます。請求書の受領・電子化・保存をまとめて任せたい場合は、TOKIUMインボイスの活用を検討してみてください。経費や領収書の電子保存を含めて見直したい場合は、TOKIUM経費精算とあわせて整えられます。

よくある質問

医療法人も電子帳簿保存法の対象ですか

対象です。医療法人も個人開業のクリニックも、税務申告を行う事業者として電子帳簿保存法の対象になります。とくに電子取引でやり取りした請求書や領収書のデータ保存は、2024年1月から義務です。

カルテやレセプトも電子帳簿保存法の対象ですか

カルテや診療報酬明細書(レセプト)などの診療記録は、電子帳簿保存法ではなく医師法や医療法などの医療関連法で保存が定められています。電子帳簿保存法が対象にするのは、請求書や領収書といった税務に関わる証憑です。

紙で受け取った請求書はスキャンして捨ててよいですか

スキャナ保存の要件を満たして電子化すれば、紙の原本を保管し続ける必要はありません。ただし、解像度や検索できる状態など一定の要件を満たす形で保存することが条件です。要件を満たさないままの廃棄は避けます。

対応しないと罰則はありますか

適正な保存がされていないと、青色申告の承認取消や、隠蔽・仮装があった場合の重加算税の加重といった不利益が生じ得ます。帳簿保存義務に反するとして過料が科される可能性もあるため、早めの対応が安全です。

何から始めればよいですか

まず、どの証憑がどの経路で届くかを棚卸しし、電子取引にあたるものを把握します。次に事務処理規程を整え、保存場所や手順を全拠点で統一します。手作業に限界があれば、受領から電子保存までを一元化できるシステムの導入を検討します。

おすすめの記事

-

経理AIエージェントとは?活用シーンや導入ステップを徹底解説

-

経費精算システム比較10選!5つの比較ポイントと機能を解説

-

請求書受領サービスおすすめ5選を比較!種類や選び方も徹底解説

-

請求書処理の自動化・効率化アイデア3つ|スキャンサービス13選

-

新リース会計基準対応ガイド|変更点・影響・実務対応まで徹底解説

経理業務 効率化システム

【無料】人気ガイドブック