この記事は約 8 分で読めます。

年末調整の電子化に踏み切る企業が増えていますが、従業員数が多い大企業ほど「紙の配布と回収だけで数週間かかる」「申告書の不備チェックに人手を取られる」という負担が重くのしかかります。年末調整のペーパーレス化は、この紙前提の作業をWeb申請に置き換えて、担当者と従業員の双方の手間を減らす取り組みです。

この記事では、年末調整のペーパーレス化でできること、大企業ならではのメリットとつまずきやすい理由、進め方の手順、システムの選び方、そして2027年1月から対象が広がる法定調書の電子申告義務化への備えまでをまとめます。

年末調整のペーパーレス化(電子化)とは

年末調整のペーパーレス化とは、扶養控除等申告書や保険料控除申告書などの作成から提出、確認、保管までを紙ではなくWeb上で完結させる運用のことです。従業員はスマートフォンやパソコンから入力し、控除額は自動で計算されます。担当者は提出状況を画面で把握でき、入力されたデータは給与計算へそのまま引き継げます。

「電子化」とほぼ同じ意味で使われますが、紙をスキャンしてデータで保管するだけの状態と、申告そのものをWebで受け付ける状態は分けて考えると整理しやすくなります。年末調整のペーパーレス化の本質は、申告の入口から保管までを一連のデータでつなぐことにあります。

年末調整は、毎月の給与から天引きしてきた所得税の過不足を年末に精算する手続きです。従業員が提出する申告内容をもとに正しい税額を計算し直すため、申告書の回収と内容確認が欠かせません。ここを紙で回すと、配布、記入依頼、回収、督促、内容チェック、修正の差し戻しという往復が人数分だけ発生します。ペーパーレス化は、この往復をWeb上の入力と自動チェックに置き換える取り組みだと考えると分かりやすくなります。

年末調整の対象になるのは、その年の12月時点で在籍し、扶養控除等申告書を提出している従業員です。正社員だけでなくパートやアルバイトも含まれるため、申告書のやり取りは全社規模の作業になります。対象が広いからこそ、入口を電子化したときの効果が大きく出ます。

まず電子化できる年末調整の書類

年末調整で従業員が提出する書類の多くは、電子データでのやり取りに対応しています。何を電子化できるかを最初に押さえると、社内で線引きの議論がしやすくなります。

▼ 年末調整で電子化できる主な書類

| 書類 | 電子化の可否と取得元 |

|---|---|

| 扶養控除等(異動)申告書 | Web入力で対応。前年データの引き継ぎが可能 |

| 基礎控除・配偶者控除等申告書 | Web入力で対応 |

| 保険料控除申告書 | Web入力で対応。証明書データの添付が必要 |

| 各種控除証明書(生命保険・地震保険など) | 保険会社の電子データやマイナポータル連携で取得。多くの保険会社が電子交付に対応 |

| 住宅借入金等特別控除申告書 | 2年目以降は電子化に対応(初年度は別途確定申告) |

出典:国税庁「年末調整手続の電子化に向けた取組について」/「マイナポータルと連携した年末調整手続」/「マイナポータル連携可能な控除証明書等発行主体一覧」(最終確認日:2026年7月7日)

年末調整のペーパーレス化は義務?2027年から変わる電子申告義務

年末調整の申告手続きそのものを電子化することは、2026年時点でも義務ではありません。従業員が紙で提出する運用を続けても問題はないため、ペーパーレス化はあくまで企業の選択です。

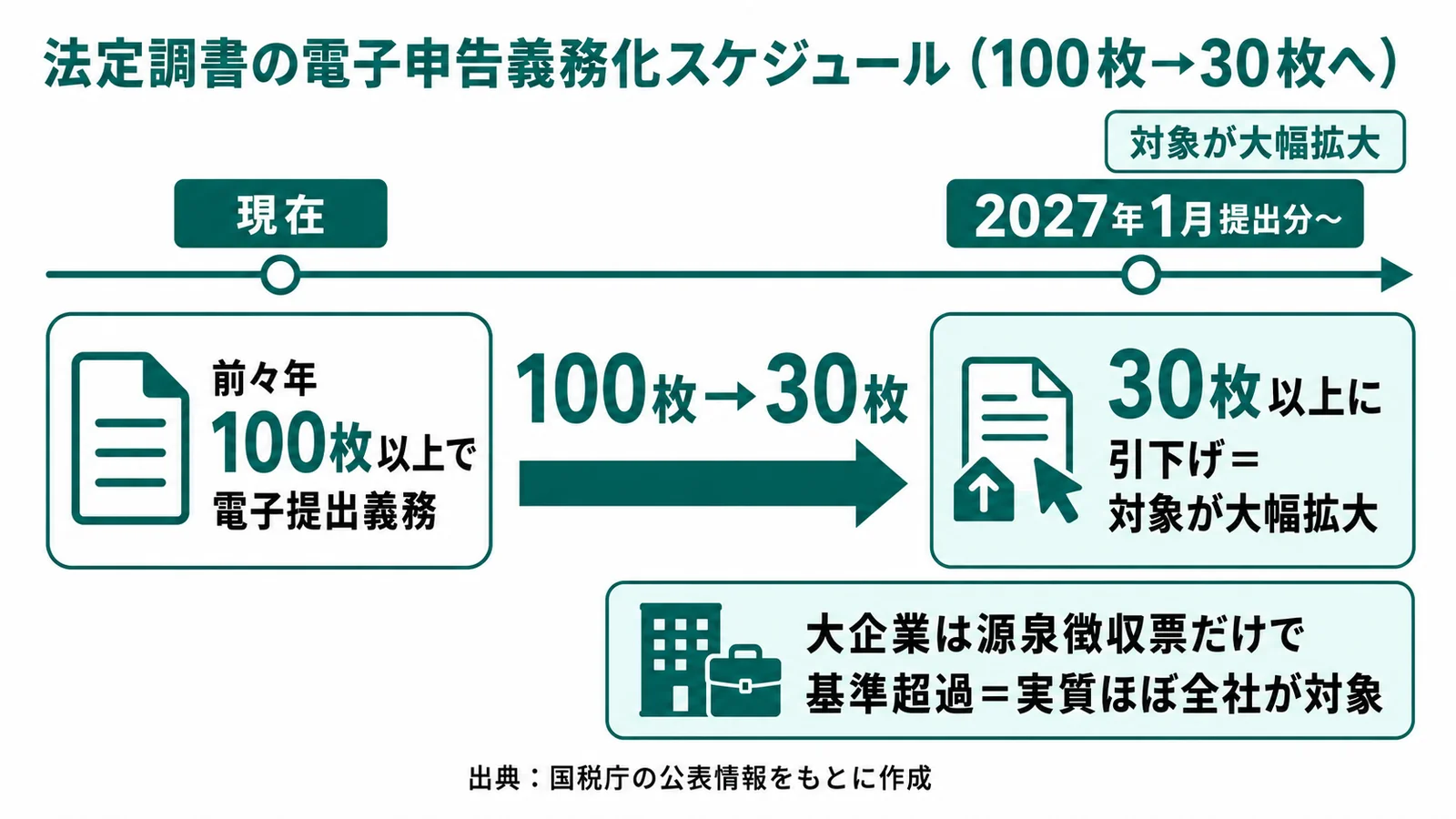

ただし大企業が見落とせないのが、源泉徴収票などの法定調書を税務署へ電子的に提出する義務です。前々年に提出した同じ種類の法定調書が一定枚数を超えると、e-Taxなどでの電子提出が求められます。この基準枚数は2027年(令和9年)1月提出分より、100枚以上から30枚以上へ引き下げられ、対象となる大企業が一気に広がります。 出典:国税庁 No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務(最終確認日:2026年7月7日)

従業員数の多い企業では、源泉徴収票だけで基準を大きく超えるのが通常です。紙のまま運用していると提出直前に作業が集中するため、年末調整の入口からデータで受け取り、そのまま電子提出へつなげる体制づくりが現実的な備えになります。

電子提出にはe-Taxやクラウドなどの方法が使われ、地方税にあたる給与支払報告書もeLTAXを通じた電子提出の対象になります。紙の作成と郵送を前提にしていると、提出期限が集中する1月にまとめて作業が発生し、人手が足りなくなりがちです。

基準が30枚へ下がる影響は、これまで対象外だった中堅規模の企業にも及びます。源泉徴収票は従業員ごとに発行するため、従業員が30名を超える企業はほぼ対象に入ると考えておくのが安全です。年末調整の申告データを電子で持っていれば、法定調書の作成から電子提出までを一連の流れでつなげられます。

以前は、年末調整を電子化する際に税務署へ事前の承認申請が必要でしたが、税制改正によって現在は不要になっています。届出を待たずに自社の判断で始められるため、義務化の有無にかかわらず、準備が整い次第いつでも踏み出せます。

大企業が年末調整をペーパーレス化するメリット

大企業が年末調整をペーパーレス化するメリットは、紙の配布から保管までの工数が人数に比例して減ることです。数百名から数千名規模では、紙の往復にかかる時間や差し戻しの手間がそのままコストになるため、電子化の効果は中小企業より大きく出ます。

担当部署では、申告書の配布と回収の催促が画面上の進捗管理に変わり、手書き文字の判読や転記、検算といった作業が減ります。入力時の必須項目チェックで記入漏れが減り、差し戻しと問い合わせの往復そのものが少なくなる点が、繁忙期の負荷を直接押し下げます。印刷や郵送、保管スペースのコストも圧縮できます。

規模が大きいほど効果が見えやすいのも特徴です。従業員1,000名の企業では、紙の申告書を配って回収するだけで部署をまたいだ受け渡しが何度も発生します。記入漏れが1割あれば100名分の差し戻しが生じ、その連絡と再回収に担当者の時間が割かれます。Web申請なら、未入力の従業員だけを画面で抽出してまとめて督促でき、差し戻しの原因も入力時のチェックで先回りして減らせます。

コスト面では、申告書の印刷費や封入の手間、郵送費に加え、数年分の紙を保管するスペースが不要になります。保管期間を過ぎた書類の廃棄にも費用がかかるため、紙そのものを発生させない電子化は、見えにくい費用まで含めて圧縮します。

従業員側のメリット

従業員にとっては、スマートフォンやパソコンから設問に答える形で入力でき、控除額が自動で計算される点が大きな利点です。保険料控除証明書はマイナポータル連携でデータを取得すれば、紙の証明書を探して添付する手間や紛失のリスクが減ります。前年の申告内容を引き継げるため、毎年ゼロから書き写す負担もなくなります。

年末調整のペーパーレス化を進める4ステップ

年末調整のペーパーレス化は、4つのステップで進めると無理がありません。年末調整が始まる秋に間に合わせるには、春から夏のうちに動き出すのが現実的です。

▼ 年末調整ペーパーレス化の進め方と時期の目安

| ステップ | やること | 時期の目安 |

|---|---|---|

| 1. 棚卸し | 対象の従業員数と現在の申告フロー、既存の給与・人事システムを洗い出す | 6〜7月 |

| 2. システム選定 | 給与システムとの連携や控除証明書の扱いを確認して導入を決める | 7〜8月 |

| 3. 周知・サポート | 操作マニュアルや説明会を準備し、マイナポータル連携の事前案内を行う | 9〜10月 |

| 4. 運用・保管設計 | テスト運用で差し戻しや未提出の管理方法を固め、電子保存の要件も整える | 10〜11月 |

棚卸しの段階では、対象人数と現在のフローに加えて、雇用形態ごとの違いも確認しておきます。パートやアルバイト、外国人従業員が多い職場では、入力のしやすさや案内の分かりやすさが後の定着を左右するためです。システム選定では、無料の年調ソフトと有料のシステムを費用だけで比べないことが大切です。データの集約や給与システムへの連携にかかる手間まで含めて、トータルの工数で判断すると失敗が減ります。

大企業では、いきなり全社へ展開せず、管理部門や一部の拠点で先に試すと問題点を早く把握できます。テスト運用の段階で未提出者へのリマインド方法まで決めておくと、本番で担当者がフォローに追われずに済みます。

運用の段階では、差し戻しのルールと、締切までに提出が揃わなかった場合の対応を先に決めておきます。締切間際の駆け込みや未提出は毎年起きるため、リマインドの送り方と締切後の扱いを定めておくと、担当者が個別判断に追われずに済みます。

運用でつまずかないための注意点(入力率・紙と電子の混在)

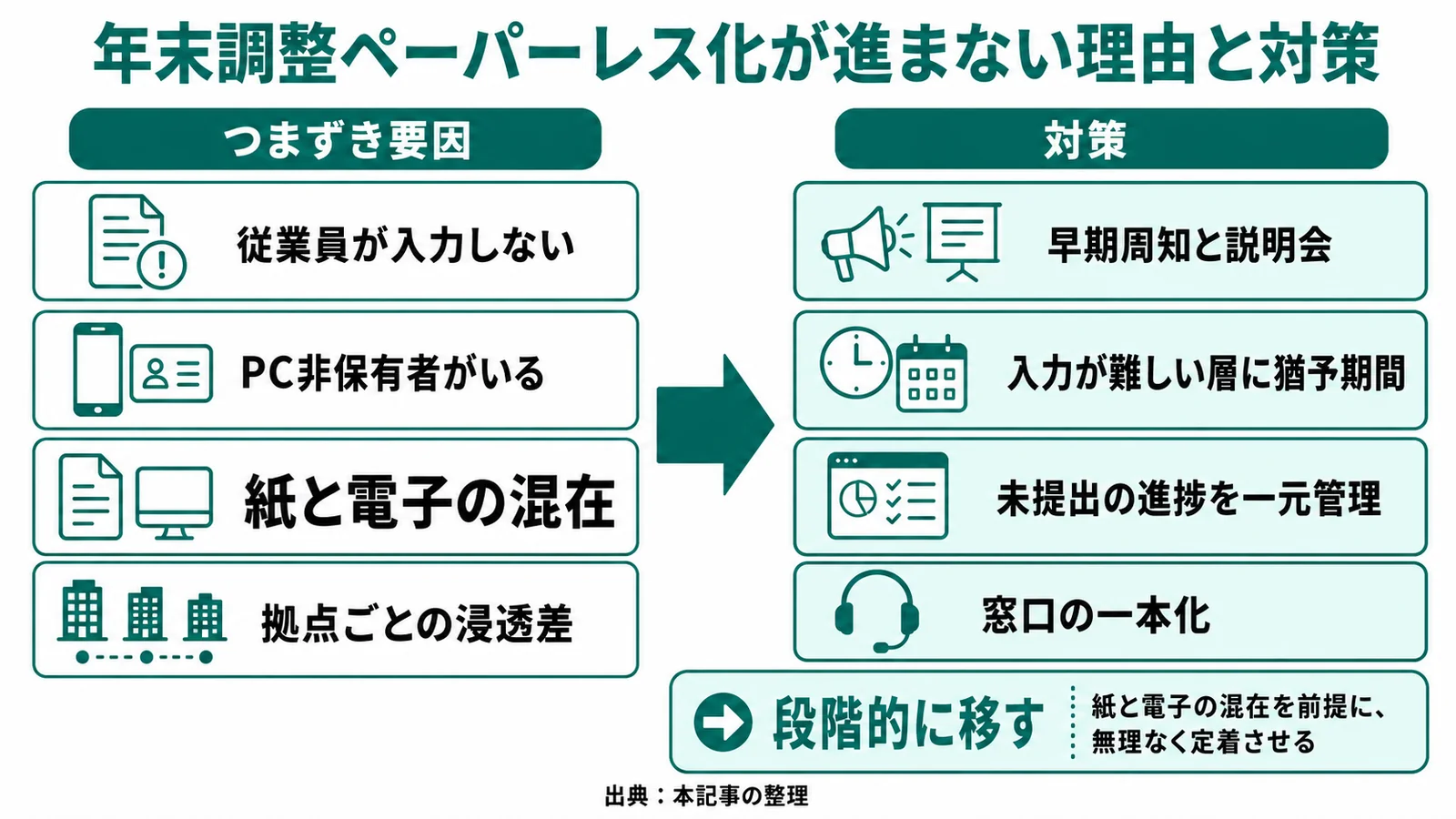

ペーパーレス化が定着するかどうかは、システムよりも従業員一人ひとりの入力にかかっています。対象人数が多く拠点も分かれる規模ほど、この人起因のつまずきが起きやすいため、初年度は特にフォロー設計が重要です。

現場では、パソコン操作に不慣れな従業員や、業務上パソコンを持たない従業員から問い合わせが集中します。導入初年度は使い方の説明だけで担当者の時間が奪われがちです。一部の従業員だけ紙で提出する状態が残ると、紙と電子の二重管理になって、かえって担当者の負担が増える点も見落とせません。

「紙のほうが確実だ」という声も根強く残ります。長く紙で運用してきた職場ほど、やり方を変えること自体への抵抗が生まれやすいためです。なぜ電子化するのか、従業員にとって何が楽になるのかを最初に伝えると、協力を得やすくなります。

工場や店舗など拠点が分かれている企業では、拠点ごとに案内の浸透度が変わり、未提出のフォローが拠点任せになりやすいのも課題です。完全な紙ゼロを最初から目指すより、入力が難しい層への猶予期間を設けつつ段階的に移すほうが、現場の混乱を抑えられます。

この二重管理は、見えにくいコストを生みます。紙の提出者の分だけ別の保管場所と確認手順が残り、電子化したはずの工数削減が相殺されてしまうためです。完全移行を急ぐより、初年度は紙の提出を残しつつ翌年に向けて対象を広げる設計のほうが、結果的に早く紙をゼロへ近づけられます。拠点ごとに問い合わせ対応の担当を決め、未提出の状況を本社で一元的に見られるようにすると、フォローの抜け漏れも防げます。

年末調整のペーパーレス化の方法とシステムの選び方

年末調整をペーパーレス化する方法は、大きく2つに分かれます。クラウドの年末調整システムを導入する方法と、国税庁が無料で提供する年調ソフトを使う方法です。どちらを選ぶかは、従業員規模と既存システムとの連携で決まります。

▼ 年末調整をペーパーレス化する2つの方法

| 方法 | 向いているケース | 留意点 |

|---|---|---|

| クラウドの年末調整システム | 従業員数が多く、給与・人事システムと連携して効率化したい企業 | 月額費用がかかる。連携可否の事前確認が必要 |

| 国税庁の年調ソフト(無料) | コストを抑えたい、まず小さく始めたい企業 | データの集約や給与システムへの連携は別途仕組みが必要 |

大企業のシステム選定で外せない視点

大企業がシステムを選ぶときは、操作性だけでなく組織の規模に耐えるかどうかが分かれ目になります。既存の給与計算システムとデータ連携できなければ、せっかく集めた申告データを手作業で移すことになり、効果が薄れてしまいます。

▼ 大企業の年末調整システム選定で確認したい視点

| 選定の視点 | 確認したいこと |

|---|---|

| 既存システム連携 | 給与・人事システムとCSVやAPIで連携できるか |

| 権限・内部統制 | 拠点や部署単位の権限設定、操作ログが残せるか |

| 多拠点・大人数対応 | 数千名規模でも処理が安定し、未提出を一元管理できるか |

| セキュリティ | マイナンバーや給与情報を扱うため、二段階認証やアクセス制限があるか |

| サポート体制 | 導入支援や繁忙期の問い合わせ対応が手厚いか |

国税庁の年調ソフトは費用がかからない一方で、集めたデータを給与システムへ取り込む仕組みを自社で用意する必要があります。従業員規模が小さいうちは有効ですが、人数が増えると集約の手間が無視できなくなります。クラウドのシステムは費用がかかるものの、入力から給与計算までを一気通貫でつなげられるため、大人数では結果的に工数を抑えられます。

従業員300名を超える規模では、権限管理とシステム連携、内部統制への対応がシステム選びの中心になります。料金の安さよりも、既存の基幹システムと無理なくつながるかを優先すると、運用後のつまずきを減らせます。

選定でよくある失敗は、年末調整の機能だけを見て決めてしまい、給与システムへの取り込みで手作業が残ることです。せっかく集めた申告データを手で移し替えていては、電子化の効果が薄れます。連携方法がCSV取り込みかAPIかによって運用の手間が変わるため、連携の頻度や手順まで含めて確認しておくと安心です。導入前に、自社が使っている給与計算システムとの連携実績があるかを必ず確認しておきます。

繁忙期に問い合わせが集中することを見越して、サポート体制の手厚さも確認しておきます。初年度はとくに従業員からの質問が増えるため、ベンダー側のサポートが薄いと担当部署に負担が集中します。導入支援の範囲や、繁忙期の問い合わせ対応の体制まで含めて比べると安心です。

ペーパーレス化後のデータ保管と電子帳簿保存法対応

年末調整を電子化しても、書類の保存義務がなくなるわけではありません。電子データで受け取った申告書や控除証明書は、電子帳簿保存法の要件に沿って保存する必要があります。具体的には、改ざんを防ぐ措置と検索できる状態での保存、定められた期間の保管が求められます。

電子帳簿保存法では、電子データでやり取りした書類はデータのまま保存することが求められます。保存にあたっては、改ざんを防ぐ措置に加えて、日付や金額、取引先などで検索できる状態にしておく必要があります。年末調整で受け取る控除証明書の電子データも、この考え方の対象になります。要件を満たすかどうかを個別の運用で判断するのは負担が大きいため、保存要件に対応したシステムを使い、同じ仕組みの中でデータを扱うのが現実的です。

紙とデータが混在すると保存ルールが二重になり、管理が煩雑になります。年末調整の入口から保存までを同じ仕組みでデータとして扱えると、電子帳簿保存法への対応もまとめて整えられます。保存要件は法令で細かく定められているため、自社の運用が要件を満たしているかを早めに確認しておくと安心です。

年末調整だけで終わらせないバックオフィスのペーパーレス

年末調整のペーパーレス化に取り組むと、同じ紙の課題が経理にも残っていることに気づきます。請求書や領収書、経費の精算といった証憑のやり取りも、多くの企業ではいまだ紙が前提です。年末調整を電子化する流れに合わせてバックオフィス全体の証憑をデータ化すると、電子帳簿保存法への対応も一度に進められます。

実際、経費精算の現場では紙の負担が根強く残っています。

全国の営業職1,100名への調査では、経費精算を紙のみで申請している人が27.0%にのぼります。年末調整だけでなく、日々の経費や請求書といった証憑の処理にも紙が残っているため、あわせて電子化すればバックオフィス全体の紙を減らせます。 出典:TOKIUM「経費精算に関する調査」(最終確認日:2026年7月7日)

経費・請求書・領収書など証憑の電子化

請求書や領収書などの証憑を電子化し、電子帳簿保存法の要件を満たして保管できれば、経理の紙作業も年末調整と同じようにデータでつながります。TOKIUMでは、請求書受領の「TOKIUMインボイス」、経費精算の「TOKIUM経費精算」、文書管理の「TOKIUM電子帳簿保存」を通じて、証憑の受け取りからデータ化、電子帳簿保存法に対応した保管までを支えています。

証憑ごとの具体的な進め方は、請求書のペーパーレス化や経費精算システムの選び方もあわせてご覧ください。

「TOKIUM電子帳簿保存」は電子帳簿保存法への対応を示すJIIMA認証を受けており、上場企業を含む大企業の利用実績があります。年末調整は労務の領域ですが、その先にあるバックオフィス全体の紙をどう減らすかという観点では、証憑の電子化と電子帳簿保存法対応が次の一手になります。

バックオフィス全体で紙を減らすと、監査や決算の際に書類を探す時間も短くなります。年末調整で社内に生まれたデータ管理の考え方を経理へ広げることが、紙に依存しない運用への近道です。

まとめ|年末調整のペーパーレス化を成功させるために

年末調整のペーパーレス化は、紙の配布から保管までをデータでつなぎ、大企業ほど大きい繁忙期の負担を減らす取り組みです。義務ではないものの、2027年に迫る法定調書の電子提出義務の拡大を見据えると、入口からデータ化しておく意味は大きくなります。

ペーパーレス化で変わるのは、繁忙期に集中していた配布・回収・督促・転記・検算といった手作業の総量です。空いた時間は内容の精査や従業員対応へ振り向けられます。効果は、紙の往復にかかっていた日数と差し戻し・問い合わせの件数を導入前後で比べると見積もりやすくなります。

進めるときは、対象書類の棚卸しから始め、既存の給与・人事システムと連携できるシステムを選び、従業員への周知とサポートを丁寧に設計することが成功の条件です。そして年末調整で得た流れは、請求書や経費など証憑のペーパーレスと電子帳簿保存法対応へ広げると、バックオフィス全体の紙を減らせます。

証憑のペーパーレス化と電子帳簿保存法対応まで一気通貫で進めるなら、TOKIUMが選択肢になります。請求書受領の「TOKIUMインボイス」、経費精算の「TOKIUM経費精算」、文書管理の「TOKIUM電子帳簿保存」が、証憑の受け取りからデータ化、電子帳簿保存法に対応した保管までを支えます。なかでも「TOKIUM電子帳簿保存」はJIIMA認証を取得し、上場企業を含む大企業の導入実績があります。年末調整で生まれたデータ管理の流れを、バックオフィス全体の紙削減へ広げる一歩としてご検討ください。

年末調整のペーパーレス化に関するよくある質問

年末調整のペーパーレス化は義務になりますか

年末調整の申告手続き自体の電子化は、2026年時点で義務ではありません。ただし源泉徴収票などの法定調書を電子提出する義務は、2027年1月提出分から対象枚数が30枚以上へ引き下げられ、多くの大企業が対象になります。申告の入口から電子化しておくと、この提出にもスムーズに対応できます。

紙の申告書は完全になくせますか

完全にゼロにできないケースもあります。控除証明書をマイナポータル連携していない従業員は、保険会社から届く紙の証明書を扱う必要があります。多くの企業では画像のアップロードで受け付け、原本は後から回収する運用にしています。操作が難しい従業員向けに、紙の提出を一定期間だけ併用する方法も現実的です。

源泉徴収票は電子データで交付してよいですか

源泉徴収票は、従業員の同意を得たうえで電子データでの交付が認められています。書面での交付を希望する従業員には紙で渡す必要があるため、交付方法を選べるようにしておくと運用が安定します。

従業員の協力を得るにはどうすればよいですか

何を、いつまでに、どこから入力するかを短く明確に伝えることが第一歩です。操作マニュアルやよくある質問を事前に用意し、問い合わせ窓口を一本化すると、担当者への質問が分散せずに済みます。入力が難しい従業員には個別のサポートや猶予期間を設けると、初年度の混乱を抑えられます。

スマートフォンだけで年末調整は完結できますか

多くのシステムは、スマートフォンだけで入力から提出まで完結できます。設問に沿って答える形式が一般的で、パソコンを持たない従業員でも申告できます。ただし控除証明書の取得など一部の操作でつまずきが起きやすいため、画面つきの案内を用意しておくと従業員が迷いません。

マイナンバーはどのように扱えばよいですか

マイナンバーは取り扱いに厳格な管理が求められる情報です。年末調整システムを使う場合は、マイナンバーを暗号化して保管でき、アクセスできる担当者を限定できる仕組みかどうかを確認します。収集から保管、廃棄までのルールを社内で定めておくと、電子化したあとも安全に運用できます。