この記事は約 4 分で読めます。

インボイス制度に果たしてメリットはあるのでしょうか?

事業者にとってデメリットの文脈で語られることが多いインボイス制度ですが、実際にどのようなメリット・デメリットがあるかを知らない方も多いのではないでしょうか。

実際に制度が開始された現在、インボイス制度への対応に向けて理解を深めるのにもう時間がありません。

本記事では、事業者にとってインボイス制度はどのようなメリット・デメリットがあるのか、わかりやすく解説していきます。デメリットとあわせて、対応の際の注意点についても触れるので、ぜひ最後まで読み進めてください。

インボイス制度とは

インボイス制度とは、消費税の仕入税額控除の適用を受けるための新たな方式で、正式名称は「適格請求書等保存方式」といいます。請求書の複数税率(8%・10%)を明確に表記し消費税納税の透明性を図るための制度で、2023年10月から導入されました。

インボイス制度の開始以降は、仕入税額控除の適用を受けるためには、より細かい記載事項や制限が設けられている適格請求書(=インボイス)を保存する必要が生じます。

適格請求書とは従来の請求書に一定の要件が加わったものであり、具体的な記載事項は以下の通りです。以下、現行の区分記載請求書等との違いを着色で示します。

- 適格請求書発行事業者の氏名又は名称及び登録番号(Tプラス13桁の法人番号あるいは13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等(端数処理は税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

出典:国税庁|適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和2年6月)

インボイス制度について詳しく知りたい方は、こちらの記事もあわせてご確認ください。

インボイス制度導入の目的

インボイス制度において、根本の目的が何かも把握しておきましょう。2つの主目的を簡潔に紹介します。

軽減税率の明確化

2019年10月の消費税増税にともない軽減税率が導入され、消費税が10%と軽減税率8%で混在しています。異なる税率の混在により税額計算が複雑になったことを受けて、インボイス制度を導入し、正確に課税関係を確認する必要が出てきました。

インボイス制度が導入されれば、仕入れや販売における不正やミスが防止されることも期待されます。むしろ、インボイス制度の導入無しでは、複数の適用税率を区分して正確な納税額を算出するのは非常に困難と言えます。

益税問題の解決

益税とは、消費税の一部が納税されず事業者の手元に残ってしまい、そのまま合法的に事業者の利益になってしまう仕組みのことです。今までの低い消費税下では、見過ごされがちでしたが、消費増税に伴い益税額も増加する以上、適切な議論が行われるべき問題となっています。

インボイス制度が導入されると、「適格請求書」が発行できない免税事業者は課税事業者との取引を行いづらくなります。この仕組みを懸念して、免税事業者から課税事業者になる人が増えると考えられます。

インボイス制度のメリット

そもそもインボイス制度はデジタル化・効率化を促進し、請求書処理などの事務負担を緩和する第一歩になる制度です。事業者としてメリットを理解し、どのように取り組むかを決めていきましょう。インボイス制度のメリットは大きく分けて4つあり、基本的に電子インボイス(適格請求書を電子化する仕組み)の活用に基づいています。

1. システムで電子インボイスを管理することで業務を効率化できる

インボイス制度は、法対応ということで面倒だと捉えられる事が多いですが、業務効率化に繋げられるというメリットもあります。電子インボイスは国内で規格統一された仕様のため、消費税などの法改正に合わせて多くの会社でシステム対応が行われることが予想されます。

たとえ取引先が異なるシステムを利用していた場合でも、請求情報を自動で取り込めるようになります。複雑な仕入税額控除の計算もシステムが自動化されるため、業務時間を大幅に削減することが可能です。

インボイス制度への準備に関連して、システム対応の方法が気になる方は、以下の記事もあわせてご確認ください。

2. ペーパレス化によってコスト削減が進む

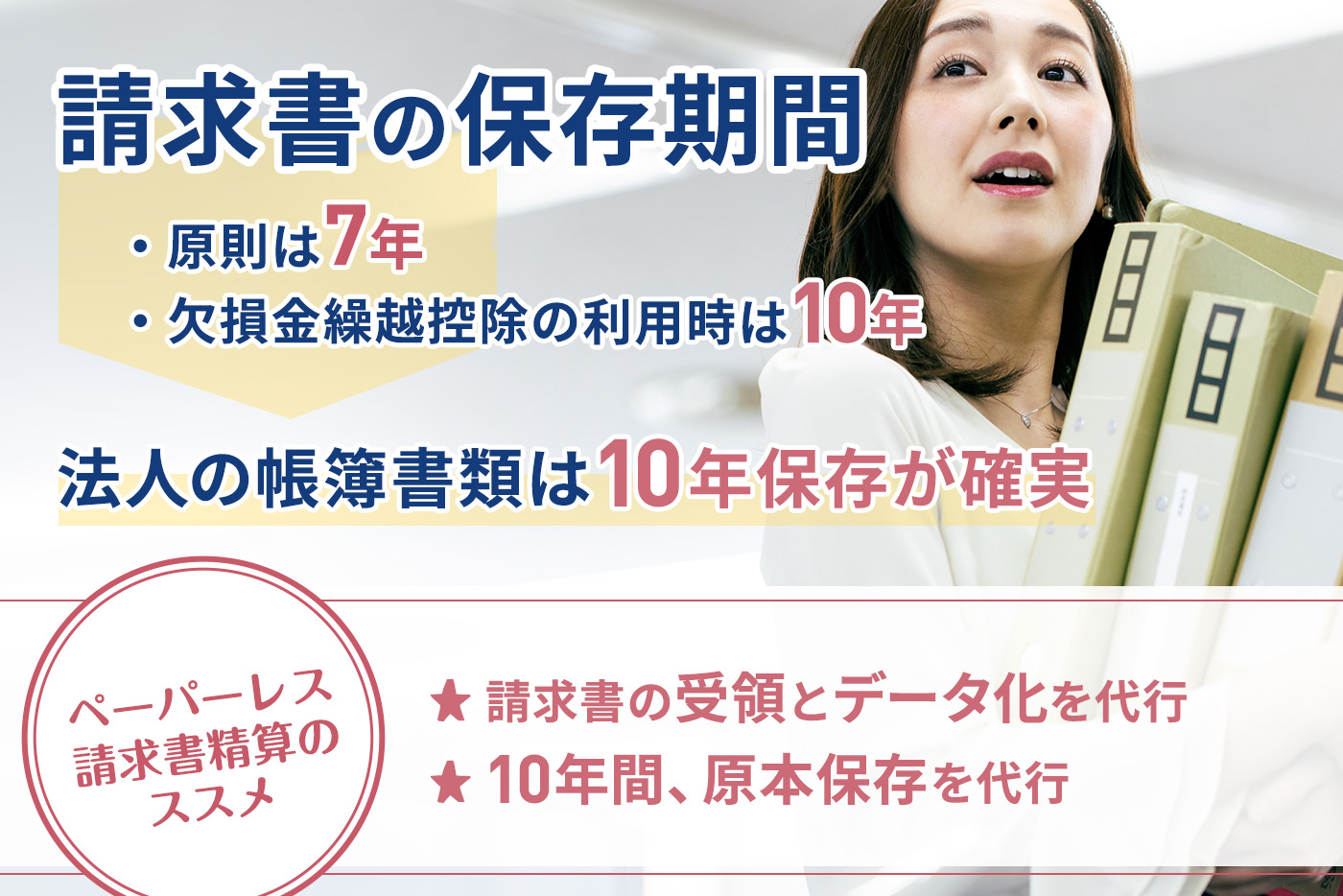

インボイス制度のメリット2つ目は、コストカットにつながる点です。請求書には7年間の保存が義務づけられており、インボイス制度下でも金額問わず全ての適格請求書が対象となります。

しかし、電子インボイスとして適格請求書のペーパーレス化に取り組めば、保管場所の確保やファイリングなどの業務自体が無くなります。それによって、請求書の保管に係る費用や人件費の削減に大きく寄与できるでしょう。また、電子データによる保存でペーパーレス化を行えば、保管スペースや経費が削減されるだけでなく、必要な情報を容易に検索することもできるようになります。

3. 請求書業務がテレワークでできる

経理業務の中でも、請求書の業務は性質上、在宅で対応することが難しいとされてきました。しかし、電子インボイスに対応するシステムを利用すれば、時間や場所にとらわれずに請求書業務に従事することができます。システム活用を機にテレワークができるようになるのは、経理担当者にとって大きなメリットでしょう。

現在多くの企業では、インボイス制度に対応した請求書受領システムの導入を始めています。代表的な請求書受領システムの「TOKIUMインボイス」では、紙やメールで届く請求書の受領と自動データ化、適格請求書発行事業者の登録番号の照合作業などを大幅に効率化することができます。「法対応にあわせて経理業務の効率化を実現したい」という企業の方は、下記リンクから詳細資料をご覧ください。

4. 海外取引に対応可能

インボイス制度のメリット4つ目は、海外企業との取引にも電子インボイスが使えるという点です。日本では、国内向け電子インボイスの仕様をPeppol(ペポル)というグローバルな標準規格に準拠させることが発表されました。Peppolとは、受発注や請求に係る電子文書をネットワーク上でやり取りするための「文書仕様」「ネットワーク」「運用ルール」の規格で、海外企業との取引でも国内と同様の電子インボイスでやり取りすることが可能となります。

インボイス制度のデメリット

次に、インボイス制度のデメリット3つについて見ていきましょう。デメリットを踏まえ、事業者として何に気をつけるべきかを理解しておきましょう。

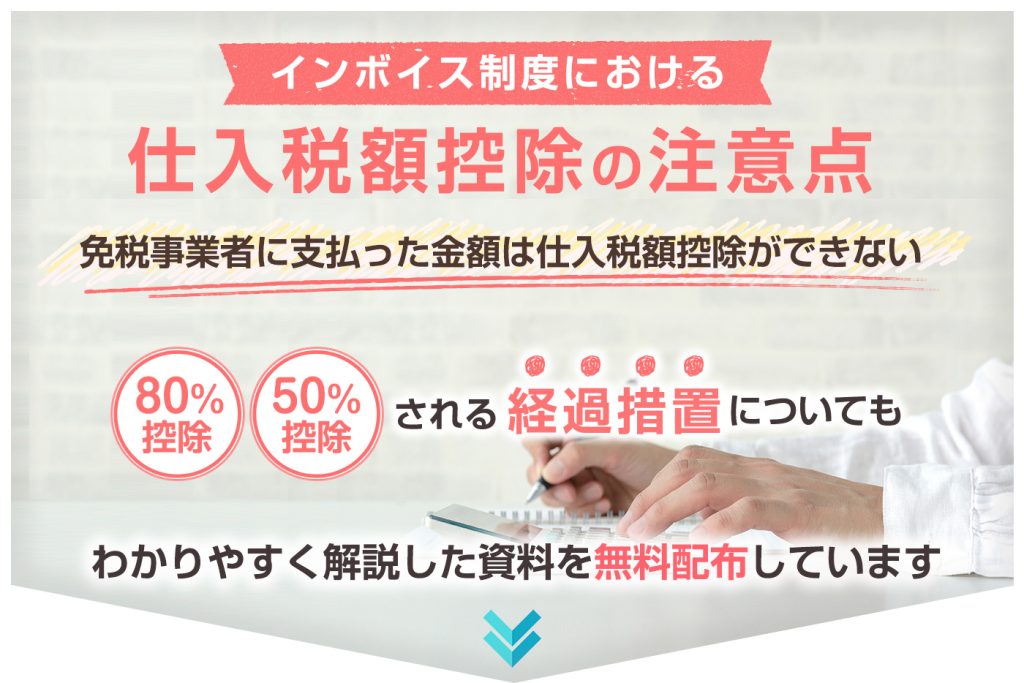

1. 仕入税額控除が減額するリスクがある

インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。インボイス制度では、仕入税額控除の適用の条件として、適格請求書(インボイス)の保存が必須だと上述しました。そのため、適格請求書を発行できない免税事業者から仕入れなどの取引を行っている場合は、仕入税控除が適用されないため、消費税の納税額が増加します。

対応として、既存の取引先がインボイスを発行できる「適格請求書発行事業者」かどうかを事前に確認するようにしましょう。取引先への確認方法については、下記の記事で詳しくご紹介しています。

2. 経理業務が煩雑化する

インボイス制度のデメリット2つ目は、経理業務が煩雑化する点です。メリットの中で業務効率化が進むことを挙げましたが、法対応のみに限っていうと、経理業務の負担は増えるでしょう。

具体的には、発行する適格請求書の記載項目の変更を行う必要があります。また、受け取りに関しても、仕入税額控除の対象か否かを判断するために、適格請求書とそれ以外の請求書を区別しなければいけません。クラウド型のシステム(請求書受領サービス等)を利用している場合は、請求書の様式が自動的に変更されますが、自社独自のシステムを活用している場合は、請求書の様式変更が求められます。このように、今までなかった経理業務が加わることは、インボイス制度のデメリットと言えるでしょう。

3. 個人事業主などの免税事業者は取引先が無くなるリスクがある

インボイス制度のデメリット3つ目は、主に個人事業主や小規模事業者をはじめとする免税事業者にとっての内容です。免税事業者は、適格請求書が発行できないという理由から、取引先として課税事業者に敬遠される可能性があります。そこで免税事業者の中には、取引先を失うくらいならいっそのこと課税事業者に転換しようと考える方もいるでしょう。

ただ、課税事業者になった場合、これまでの免税の恩恵は無くなります。つまり、事業開始から2年未満の事業者や、売上高が1,000万円以下の零細事業者でも納税する必要があるのです。そのため、転換については慎重に判断するようにしましょう。

インボイス制度のメリット・デメリットまとめ

インボイス制度は事業者にとってどのようなメリット・デメリットがあるのか、詳しく解説しましたがいかがでしたか?

電子インボイスの活用をはじめ業務効率化やペーパーレス化など、インボイス制度にはメリットも多いことをご紹介しました。一方で免税事業者に関連して、仕入税額控除が減額してしまうというデメリットについても触れました。

課税事業者・免税事業者それぞれで注意すべき点は違いますが、慎重に対応を進めるようにしましょう。この記事が参考になりましたらうれしいです。