この記事は約 5 分で読めます。

消費税の10%への引き上げ、軽減税率の導入を受け、2023年10月1日からインボイス制度が始まりました。インボイス制度が始まり、仕入税額控除を受けるためには原則として「適格請求書(インボイス)」を保存することが必要になりました。

また、適格請求書を発行できるのは、適格請求書発行事業者の登録を受けた課税事業者に限られます。そのためインボイス制度は課税事業者だけでなく、今まで納税や仕入税額控除とは縁のなかった免税事業者(主に個人事業主や小規模事業者)にも大きく影響する制度となっています。

今回は、インボイス制度はいつから始まったのか(経過措置を含めたスケジュールの詳細)、請求書の対応で準備すべきことは何か、について詳しく解説します。インボイス制度への対応について、今後どのような段取りで進めていけば良いかお悩みの企業や個人事業主の方は、ぜひ参考にしてみてください。

インボイス制度とは

インボイス制度とは、2023年10月から導入された、消費税の仕入税額控除の適用を受けるための新たな方式です。正式名称は「適格請求書等保存方式」と言います。

インボイス制度施行以前は「区分記載請求書等保存方式」という方式が採用されており、適用税率ごとに区分した請求書(または納品書、領収書等)と区分経理に対応した帳簿を保存すれば、仕入税額控除の適用を受けることができました。しかしインボイス制度の開始以降は、仕入税額控除の適用を受けるためには、より細かい記載事項や制限が設けられている「適格請求書(=インボイス)」を保存する必要が生じました。

インボイス制度の詳細についてさらに詳しく知りたい方は、下記記事も併せてご覧ください。

仕入税額控除がポイントに

仕入税額控除とは、課税売上の消費税額から、課税仕入にかかった消費税額を差し引くことです。大前提として、消費税の実質的な負担者は消費者です。しかし、商品やサービスが消費者の元に届くまでの間にもさまざまな取引が行われ、各取引ごとに消費税が発生します。そして、そこで発生する消費税額は各事業者が支払っています。

なお、仕入税額控除を行うためには一定の要件を満たした請求書が必要であり、それが現行では区分記載請求書です。そして、2023年10月1日開始のインボイス制度においては、適格請求書(=インボイス)の保存が必要となります。仕入税額控除についてさらに理解を深めたい方は、以下の記事をご確認ください。

適格請求書と区分記載請求書の違い

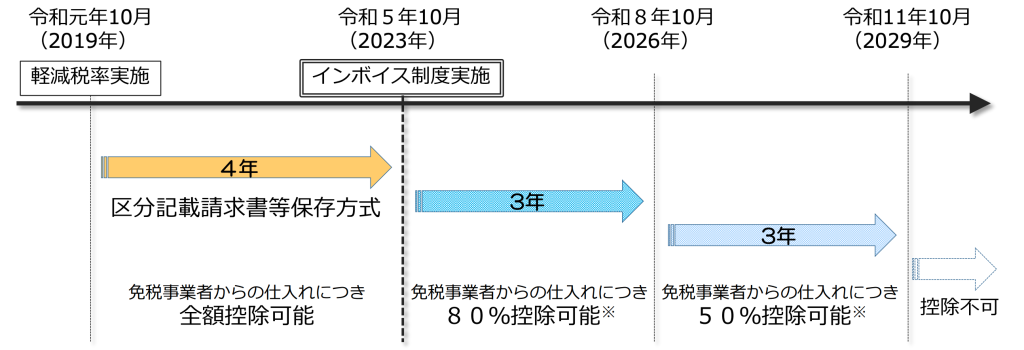

インボイス制度以前の請求書「区分記載請求書」とインボイス制度以降の「適格請求書」の違いについても見ていきましょう。区分記載請求書は2019年10月に施行された保存方式で、消費税の軽減税率が導入されると同時に始まりました。区分記載請求書は、8%と10%の品目を分けて記載するもので、軽減税率導入からインボイス制度導入までの「繋ぎ」と捉えられています。

区分記載請求書の記載要件は以下の通りです。

- 請求書を発行する事業者の氏名または名称

- 取引のあった年月日

- 取引内容

- 税率ごとに区分した合計対価額

- 書類の交付元となる事業者の氏名または名称

適格請求書では、上記の要件に加え、以下の要件が追加されます。

- 登録事業者ごとに付けられた登録番号

- 適用税率

- 税率ごとに分けられた消費税額

このように、インボイス制度が施行され、請求書に記載が必要な要件がさらに細かくなったことがわかります。

インボイス制度が始まる背景

インボイス制度が制定された背景としては大きく二つあります。

複数税率との関係

一つ目は複数税率の問題です。日本は2019年10月1日から8%と10%の複数税率を新たに採用しました。税率が1つであれば全ての品目の税率が同じになるため、平等でシンプルな経理処理が可能です。しかし、2つの税率が存在していると、どの品目がどちらの税率であるのかがわかりづらく、経理処理が複雑化します。そのため、インボイス制度で適用税率や税率ごとの消費税額の記載を義務付けることによって、取引における正確な消費税額を把握するという目的があります。

免税事業者の益税問題

二つ目は免税事業者の益税についてです。年間売上が1,000万円を下回る「免税事業者」は、消費税の納税義務がありません。そのため、免税事業者は課税売上に含まれる消費税がそのまま利益(=益税)になってしまいます。インボイス制度が施行されると、今まで免税事業者の「益税」となっていた金額は、実質的に仕入税額控除を行えない取引先へ転嫁されます。

仕入税額控除の観点から、適格請求書を発行できない免税事業者との取引は敬遠されるリスクがあるため、免税事業者(個人事業主含む)の課税転換が進むと考えられます。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます

インボイス制度はいつから開始?

インボイス制度はいつから開始したのか、経過措置も含めてどのように対応すべきかを確認していきましょう。

インボイス制度は、2023年10月から開始しました。インボイス制度が始まってからは、原則として「適格請求書(インボイス)」を保存しなければ仕入税額控除を受けることができません。また、適格請求書の発行は国税庁に認められた課税事業者しかできないため、免税事業者(主に個人事業主や小規模事業者)は取引先として課税事業者から敬遠される可能性があります。

また課税事業者にとっても、適格請求書発行事業者の承認申請や、必要な項目を満たしたインボイスの整備、電子インボイスへの対応などが必要であり、従来の業務を大きく見直す必要があります。

インボイス制度ではいつから控除不可になる?

インボイス制度は2023年10月から始まりましたが、いつから免税事業者からの仕入税額控除が不可になるのでしょうか?

実はインボイス制度がもたらす多大な影響を考慮して、免税事業者からの仕入れであっても仕入税額相当額の一定割合を控除できる、6年間の経過措置が設けられています。

- ~2026年9月30日:免税事業者からの仕入れにつき80%控除可能

- ~2029年9月30日:免税事業者からの仕入れにつき50%控除可能

なお、経過措置で一定割合の仕入税額控除を受けるためには、請求書の保存と、経過措置を適用する旨の記載が必要になります。インボイス制度導入から期間が経過するほど仕入税額控除の割合は下がっていき、2029年10月になると経過措置が終了し、控除不可になります。

売り手として必要な請求書などの対応

インボイス制度導入における「売り手」の立場として、必要になる対応はいくつかあります。

- 適格請求書発行事業者に登録する

- 販売管理システムが適格請求書に対応するか確認する

- インボイスの交付方法を検討する

以下、詳しく解説します。

適格請求書発行事業者に登録する

売り手の立場としては、適格請求書を発行するため「適格請求書発行事業者」の登録が必要です。ただし、適格請求書発行事業者の登録をするためには、課税事業者でなければならないので、免税事業者は注意しましょう。免税事業者は、まず課税事業者の登録をする必要があります。

一方で、課税事業者になると消費税の納付義務が発生するため、慎重に検討するようにしましょう。なお、適格請求書発行事業者の登録は2021年10月1日から開始されていますが、インボイス制度導入開始日の2023年10月1日に合わせるためには、原則として2023年3月31日までに登録申請を行わなければなりませんでした。

販売管理システムが適格請求書に対応するか確認する

自社で発行する請求書が適格請求書の要件を満たしているのか確認が必要です。適格請求書には、登録番号や消費税率などの記載が求められます。クラウドサービスを利用している場合は、請求書の様式が自動的に変更されるため、特に対応は必要ないでしょう。

しかし、自社独自のシステムを活用している場合は、請求書の様式変更が求められます。上述しましたが、適格請求書で新たに必要になる項目は以下の3つです。これらを記載した請求書を発行できるように準備しましょう。

- 登録事業者ごとに付けられた登録番号

- 適用税率

- 税率ごとに分けられた消費税額

インボイスの交付方法を検討する

インボイスを実際に交付する際は、「紙媒体」と「電子データ」で交付する方法があります。特に、電子データで交付する適格請求書を「電子インボイス」と呼んでいます。近年は、クラウドサービスの拡充によって、電子化された請求書の発行が容易になりました。

また、国税関係書類を電子データで保存する法律である「電子帳簿保存法」では、改正が行われる度に利用しやすい制度となってきています。今後もデジタル化の流れを考えると、インボイス制度の導入を良い機会と捉え、請求書の電子化を検討するのも良いでしょう。

買い手として必要な請求書などの対応

インボイス制度導入における「買い手(仕入側)」の立場として、必要になる対応は主に2つです。

- 経理・発注システムなどのシステムの見直し

- 継続的な取引先へ確認をとる

以下、詳しく解説します。

経理・発注システムなどのシステムの見直し

買い手の立場としては、仕入税額控除を行うために適格請求書の保存が必要です。また、適格請求書を発行できない免税事業者と取引をした場合は、仕入税額控除ができません。実際に消費税の納付税額を計算する場合は、これらの取引を区分してシステムに落とし込む必要があります。クラウドサービスを利用していれば、サービス提供側で自動的に変更してくれますが、自社システムで運用している場合は変更作業が必要です。

今回の法対応を機に、多くの企業ではインボイス制度に完全対応した「TOKIUMインボイス」などの請求書受領システムを導入しています。TOKIUMインボイスでは、紙やメールで届く請求書の受領と自動データ化、適格請求書発行事業者の登録番号の照合作業を大幅に効率化可能です。

継続的な取引先へ確認をとる

継続的に取引を行う取引先について、適格請求書発行事業者の登録を受ける予定があるのかを事前に確認しておきましょう。仮に予定がなければ仕入税額控除ができず、仕入にかかる費用が増えることになるため、取引条件の見直しや、取引の継続そのものを検討する必要が出てきます。

また、取引先がインボイス制度についての理解が不十分である場合も考えられます。その場合は、適格請求書発行事業者の登録を促すことが求められます。免税事業者との適切な付き合い方に関しては、下記の記事をご覧ください。

インボイス制度はいつから始まるか | まとめ

当記事では「インボイス制度はいつから開始?」という疑問をもとに、経過措置を含めたスケジュールの詳細について解説してきました。

まとめると、インボイス制度は2023年10月に施行されました。インボイス制度が施行され、課税事業者と免税事業者との消費税納税格差がなくなりました。また、国税庁に認められた事業者が発行する「適格請求書」でなければ、仕入税額控除ができなくなりました。

インボイス制度の影響を大きく受けるのは、適格請求書の発行ができない免税事業者です。インボイス制度導入後、免税事業者には一定期間経過措置が適用されますが、2029年10月以降は保証されません。

インボイス制度への準備に関連して、システム対応の方法について気になる方は、以下の記事も併せてご確認ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます