この記事は約 5 分で読めます。

本記事では、インボイス制度におけるインボイス(適格請求書)と簡易インボイス(適格簡易請求書)の書き方や、交付の際の注意点について解説します。

インボイス制度対応を進めている経理担当者は、ぜひ最後までお読みください。

そもそもインボイス制度とは

インボイス制度とは、2023年10月から新たに導入された「適格請求書等保存方式」のことです。インボイス制度が始まり、消費税の仕入税額控除を適用するためには、一定の項目が記載された帳簿と適格請求書(インボイス)の保存が必要になりました。

インボイスの役割は、取引の正確な消費税額と消費税率を把握することです。インボイスには、従来の請求書に記載が必要な項目に加えて、税率ごとに区分した消費税や適用税率、さらに適格請求書発行事業者の登録番号が必要になります。

インボイス制度について詳しく知りたい方は、こちらの記事をご確認ください。

インボイス(適格請求書)の書き方

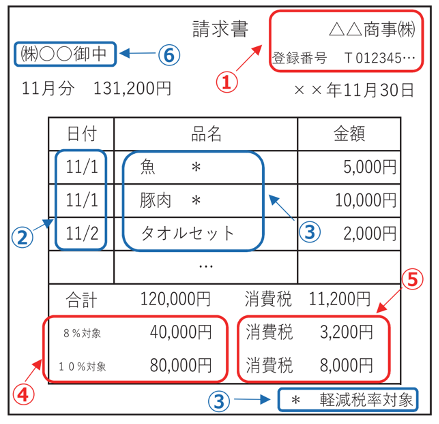

インボイス(適格請求書)には記載が必要な項目が存在します。具体的には、次の6つの項目を記載する必要があります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

マーカーの部分が、インボイス制度で新たに記載が必要となった項目です。インボイスの様式は法律で指定されているわけではないので、上記の項目を満たしていれば納品書や領収書などの書類を採用しても問題ありません。また、請求書と納品書など、複数の書類で記載項目を満たしていれば、それらを一つのインボイスとして交付することもできます。

インボイスを交付する際の注意点

1.インボイスを交付できるのは登録事業者のみ

インボイスを交付することができるのは、税務署から登録を受けた「適格請求書発行事業者」のみです。また、登録事業者になれるのは課税事業者に限定されます。

登録事業者になるための申請は、必要書類を郵送するか、あるいはe-TAXを通じて行います。インボイス制度が始まる2023年(令和5年)10月1日に登録を間に合わせるためには、2023年3月31日までに登録申請を行う必要がありました。登録がまだの事業者は、まずは以下の記事を参考に登録申請を行いましょう。

関連記事:インボイス制度の登録申請は2ステップ!登録申請書の書き方と手順を解説

「そもそも課税事業者になっていない」という方は、同時に課税転換の手続きも必要になります。免税事業者から課税事業者になる際にはデメリットもあるため、手続きを行うかどうかは慎重に検討しましょう。免税事業者の課税転換については、こちらの記事で詳しく説明しています。

2.インボイスは電子でも交付できる

インボイスは書面だけでなく、いわゆる「電子インボイス」という形で電子交付することが認められています。電子交付の手段としては、EDI取引や電子メールによる電子データの提供、インターネットサイトを通じた電子データの提供などがあります。

また、インボイス控えについても電子で保存することが可能です。ただし、控えを電子で保存する場合には、電子帳簿保存法に準拠する必要があるため注意が必要です。

電子帳簿保存法についてはこちらの記事をご確認ください。

電子インボイスについては、こちらの記事で詳しく説明しています。

3.インボイスを交付しなくて良い取引がある

適格請求書発行事業者は、原則、求められた場合にはインボイスを交付する必要があります。しかし、以下の4つの場合にはインボイスの交付義務が免除されます。

- 売上先が消費者の場合

- 売上先が免税事業者の場合

- 売上先が簡易課税制度を選択している場合

- 事業の性質上インボイスの交付が困難な場合

消費者や免税事業者はそもそも消費税の納税を行わないため、インボイスの交付が不要です。また、簡易課税を選択している事業者は、実際の仕入額に基づかずに納税額を計算するため、インボイスを必要としません。

4.の「事業の性質上インボイスの交付が困難な場合」については、具体的に以下の5つの取引が該当します。

- 3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送

- 出荷者等が卸売市場において行う生鮮食料品等の販売

- 生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の販売

- 3万円未満の自動販売機および自動サービス機により行われる商品の販売等

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

1.について、3万円未満の公共交通機関による旅客の運送かどうかは、1回の取引の税込価額が3万円未満かどうかで判定します。したがって、1商品(切符1枚)ごとの金額や、月まとめ等の金額で判定することにはなりません。

3.の「自動販売機および自動サービス機により行われる商品の販売等」とは、機械装置のみで代金の受領と資産の譲渡が完結する取引をさします。具体的には、自動販売機による飲食料品の販売、コインロッカーやコインランドリー等によるサービス、金融機関のATMによる手数料を対価とする入出金サービス、振込サービスなどです。

参考:国税庁|消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

4.簡易インボイス(適格簡易請求書)で代用できる場合がある

事業によっては、不特定かつ多数の者に取引を行うため、宛名等の記載が必要なインボイスの交付が難しい場合があるでしょう。そのため一部の事業では、適格請求書の記載事項を簡易なものとした適格簡易請求書(簡易インボイス)を交付することが認められています。適格簡易請求書については、次のセクションで詳しく説明します。

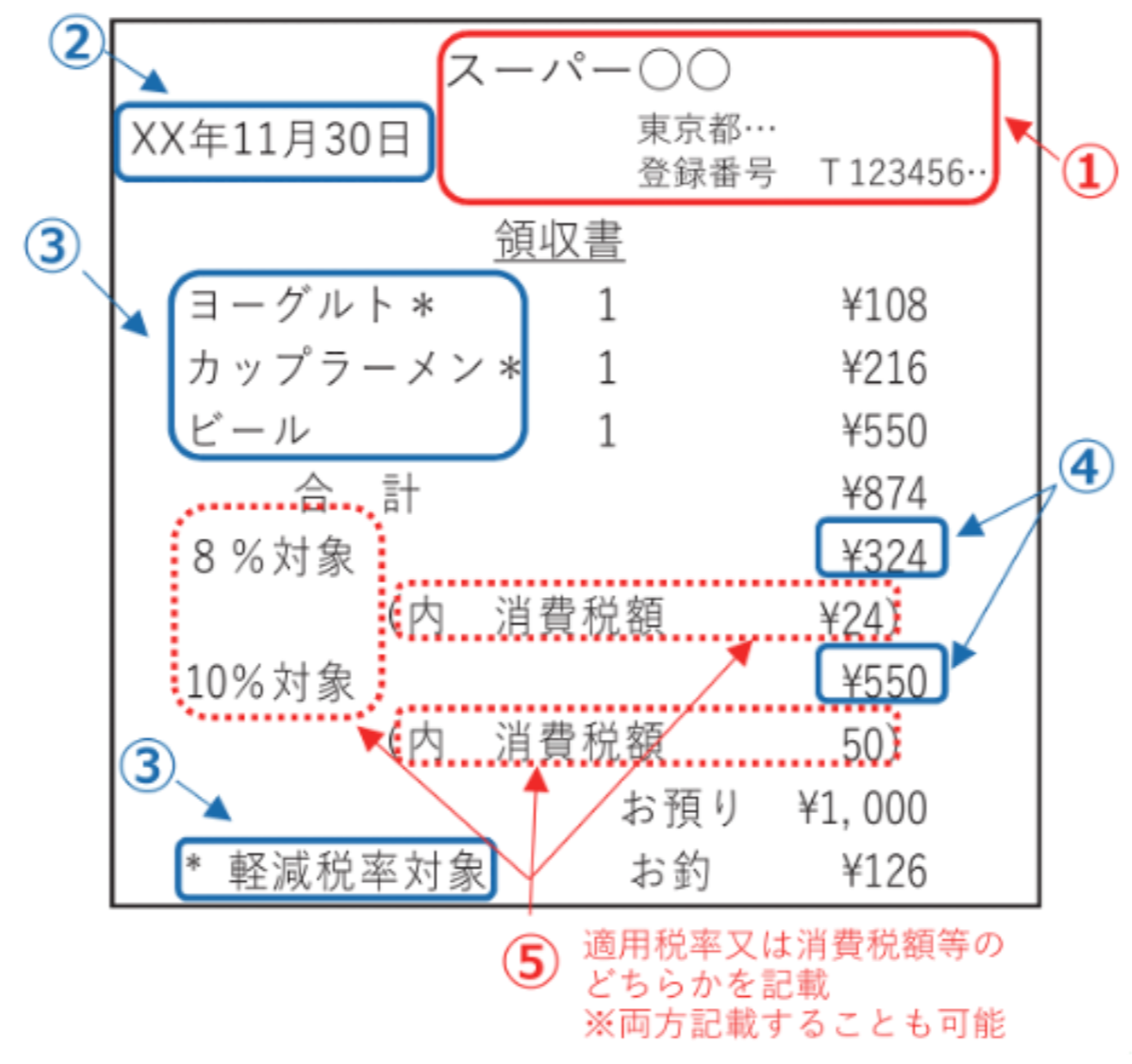

簡易インボイス(適格簡易請求書)の書き方

ここでは、簡易適格請求書(簡易インボイス)の書き方について、サンプルを用いて説明します。インボイスと同様に、記載が必要な項目が決まっています。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額等または適用税率

簡易インボイスが普通のインボイスと異なるポイントとしては、「書類の交付を受ける事業者の氏名または名称」が不要である点、「税率ごとに区分して合計した対価の額」に適用税率を記載する必要がない点、「税率ごとに区分した消費税額等」の記載を、「適用税率」の記載で代用できる点の3つです。

簡易インボイスについてより詳しく知りたい方は、こちらの記事も併せてご覧ください。

簡易インボイスを交付する際の注意点

1.簡易インボイスを交付できる事業が限定されている

簡易インボイスあらゆる取引において交付できるわけではなく、特定の事業に限定されています。具体的には以下の事業が該当します。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限る)

- その他これらの事業に準ずる事業で、不特定かつ多数の者と取引をする事業

簡易インボイスを交付できる事業に共通するのは、「不特定の多くの者に対して課税資産の譲渡などを行う」という点です。「通常、取引相手を選ばず、相手方の名前などを確認せずに取引を行う事業」と読み換えると分かりやすいでしょう。

参考:国税庁|消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

2. 簡易インボイスは電子でも交付できる

インボイスと同様に、簡易インボイスはEDI取引や電子メールなどを通じた電子交付が認められています。簡易インボイス控えの保存についても、電子で行うことが可能です。ただし、控えを電子で保存する場合には、電子帳簿保存法の要件を満たす必要があるため注意が必要です。

インボイス制度に対応するためには

インボイス制度対応としては、まずは(簡易)インボイスを交付するための準備を行いましょう。登録事業者への申請がまだの方はすぐに申請を行い、どの書類をインボイスとして交付するのかを決め、インボイスのフォーマットを作成しましょう。継続的な取引先には、登録事業者になった旨を伝えるとより丁寧な対応になります。これで「インボイス交付側」の準備はほぼ完了です。

一方で見落としがちなのが「インボイス受領側」の対応です。インボイスを交付する課税事業者のほとんどは、同時にインボイスを受領する立場にあります。インボイス制度が始まると、受領したインボイスが記載項目を満たしているかの確認作業、インボイスが複数書類にまたがる場合はそれらの紐付け管理、そしてインボイスの7年保存が必要になります。また、直近では電子帳簿保存法が改正され、2024年からは電子で受領した国税関係書類を電子のまま保存することが求められます※。現状、受領した請求書を紙で管理している企業にとっては、紙と電子の二元管理状態となり、業務が煩雑化することが予想されます。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

このような法改正やビジネス環境の変化を受け、近年注目されているのが「請求書受領サービス」「請求書発行サービス」です。

TOKIUMでは、請求書の発行・受領双方の業務を効率化することができるプラットフォームを提供しています。

請求書受領クラウドであるTOKIUMインボイスは、紙やメール、WEBからのダウンロード、FAXなどあらゆる形式での請求書受領を代行し、支払い業務の効率化を実現します。

また、請求書発行クラウドであるTOKIUM請求書発行は、CSV取り込みで、現状のレイアウトに合わせた請求書の作成が可能です。また、一括でのメール送付や郵送での送付も対応できるため、煩雑になっていた請求書の送付作業の一本化を実現できます。

さらに、請求書の原本は、TOKIUMが保管するので、ファイリング作業も不要。電子帳簿保存法やインボイス制度にも対応しているため、請求書周りの業務をまとめて効率化することが可能です。

受領・発行セットでの導入も、個別での導入も可能ですので、お気軽にご相談ください。

まとめ

ここまで、インボイス制度におけるインボイス及び簡易インボイスの書き方について説明してきました。インボイスをきちんと整備し交付できる状態を作らなければ、取引先に迷惑をかけてしまい、最悪の場合には取引を嫌厭されるリスクもあります。インボイス対応がまだの企業は、本記事を参考に準備を急ぎましょう。

また、インボイス交付側の対応と同時に受領側の対応も重要になります。上でも説明した通り、受領したインボイスはオンラインで一元的に管理することが望ましいです。自社システムの開発はハードルが高いと思いますので、TOKIUMインボイスをはじめとするクラウドシステム導入もぜひ検討しましょう。

「インボイス制度対応のシステムを色々見てみたい」という方は、こちらの比較記事をご確認ください。