この記事は約 3 分で読めます。

2022年1月に改正が施行された電子帳簿保存法により、PDFなどの電子データで送られてきた納品書を紙に印刷・保存することが認められなくなったのはご存知でしょうか?

本記事では電子帳簿保存法に対応した納品書の保存方法に加え、電帳法対応にシステムは必要か?という論点を整理して解説しています。

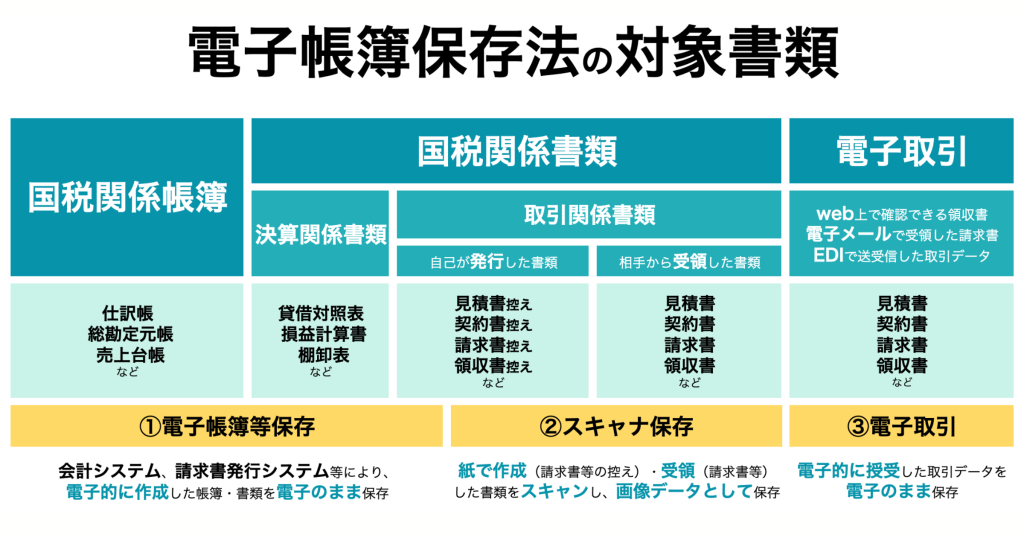

納品書は電子帳簿保存法の対象

納品書は電子帳簿保存法の対象書類です。一定の要件を満たしていれば、紙で届いた納品書はスキャンすることで電子化可能ですし、PDF等で電子的に授受した納品書はシステム等にアップロードして保存することが可能です。

電子帳簿保存法とは

電子帳簿保存法とは、原則的には紙で保存すべき国税関係帳簿と国税関係書類を電子的に保存するための要件を定めた法律です。詳しくは以下の記事でご紹介してます。ぜひご一読ください。

納品書を電子化した際の保管期間

電子化した際の保管期間は紙と同様です。原則7年間、赤字決算がある場合は10年間必要です。詳しくは以下の記事で解説しています。

▶︎関連記事:納品書の保管期間は7年?税法と会社法の違いについて解説

納品書は国税関係書類の中の取引関係書類にあたりますが、発行義務はありません。一方で、受け取った場合は保存義務が生じる点にはご注意ください。

電帳法に対応した納品書(+控え)の保存方法

納品書を受領形式(紙・電子)と保存方法(紙・電子)で4分類し、それぞれの具体的な書類の処理方法について整理したのが以下の表です。

なお、この表は取引先から受領した納品書という前提で記載していますが、受領を発行と読み替えれば自社で発行した納品書(控え)についての内容となります。

| 受領形式vs保存方法 | 紙で受領 | 電子で受領 |

|---|---|---|

| 紙で保存 | 日付や取引先ごとにラベリングして書庫に保管 | 2024年1月以降廃止となるので非推奨※ |

| 電子で保存 | 1.スマートフォンで紙原本の撮影orスキャナで読み込み、 2.読み取ったデータをシステム上にアップロード 3.2か月以内に画像データにタイムスタンプを付与する(訂正削除の記録が残るシステムであれば、タイムスタンプ付与は不要) 4.法的期間内システム上にデータを保存 | 1.受け取ったPDF等を自社開発or市販システム上にアップロード 2.2か月以内に画像データにタイムスタンプを付与する(訂正削除の記録が残るシステムであれば、タイムスタンプ付与は不要) 3.法的期間内システム上にデータを保管 |

| <電帳法での区分>スキャナ保存 | <電帳法での区分>電子取引 |

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

この表ではエッセンスのみを紹介していますが、以下の記事ではさらに詳しい解説を行っています。内容は請求書についてのものですが、電子帳簿保存法において保存の方法は請求書も納品書も同じです。納品書の受領側と発行側それぞれの立場での保存方法について書かれており、非常に参考になります。必ず読んでおきましょう。

さらに電子帳簿保存法の改正に伴う、注文書の電子保存の変更点について詳しく知りたい方はこちらの記事もご覧ください。

また、電子帳簿保存法において、紙で受領した納品書をスキャンして保存する方法はスキャナ保存、電子で受領した納品書を電子のまま保存する方法は電子取引と呼ばれます。

本記事では、代表的な電子帳簿保存システム5社を徹底比較した資料を無料配布しています。電子帳簿保存法に対応できるシステムを検討したい方は、下記からご覧ください。

納品書の電帳法対応にシステムは必要?

納品書の電子帳簿保存法対応は避けられないのですが、お金を払ってわざわざ外部システムを利用すべきか悩む担当者の方も多いでしょう。

結論としては、システムがなくとも電子帳簿保存法には対応することが可能だが、あらゆる電子取引のパターンに対応する必要がある場合、システム対応は不可避であるというのが当編集部の見解です。以下、解説を続けます。

電子取引への対応が重要

電帳法対応についてあらためて考えると、ネックになるのは電子取引(=電子的に受け取った書類は電子的に保存が必要、紙保存はNG)です(紙保存を続けるのであれば、あえてスキャナ保存はしなくて良いので)※。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

当編集部では、電子取引の全ての種類に対応したい場合は以下の2パターンのいずれかを選ぶ必要があると結論づけています。

- タイムスタンプ付与ができ、訂正削除履歴が残る(or変更できない)システムを利用する

- 事務処理規程を設けた上で、訂正削除履歴のみが残る(or変更できない)システムを利用する

この結論に至った経緯は、以下の記事で解説しています。電子取引の種類と取り扱いについて国税庁の公表内容を整理し、具体的にどのような保存方法がいいのかについてまとめていますので、ぜひ参考にしてみてください。

事務処理規程については以下の記事で解説しているので、こちらも目を通しておくと良いでしょう。

システムを実際に選ぶ際は、タイムスタンプ付きのものかどうかが重要です。こちらの記事も参考にしてください。

電子帳簿保存法に対応したシステムの選ぶ前には、以下の記事を必ず読んでおきましょう。

関連記事:電子帳簿保存法対応のシステム12選【比較ポイントは3つ】

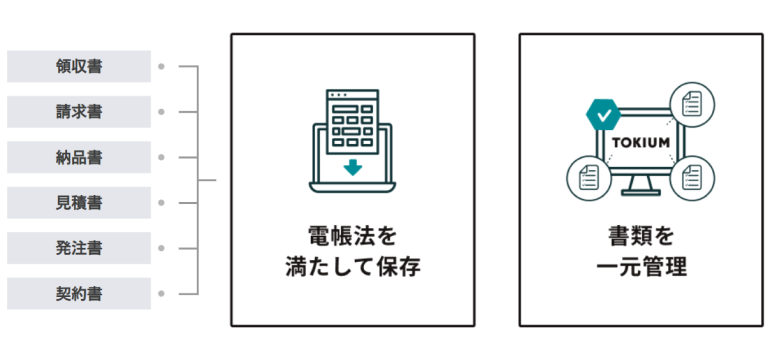

納品書の電帳法対応なら、TOKIUM電子帳簿保存

電子帳簿保存法の改正により、電子データの紙面印刷は不可能となるため、企業の取るべき道は紙保存と電子保存の併用か電子保存への一本化の2択といえます。ただし、実際の業務負荷を考えると紙保存と電子保存の併用は本質的な管理とはいえないでしょう。したがって電子で一元管理する他ないというのが当編集部の見解です。

とはいえ、自社で電子帳簿保存法に対応しながら書類を一元管理するのは大変なので、多くの企業がシステムの導入を始めています。システム導入で電帳法対応がどうなるのか、おすすめのシステムを例にご紹介します。

代表的な文書管理システム「TOKIUM電子帳簿保存」では、あらゆる国税関係書類(見積書・請求書・納品書・契約書・発注書等)をオンラインでまとめて管理することが可能です。

書類の電子管理ができることに加え、原本の受領とスキャン・データ入力・保管まで代行されます。そのため、電子帳簿保存法に対応する追加の手間をなくせるだけでなく、紙と電子データの二重管理からも解放され、完全なペーパーレス化を実現できます。

TOKIUM電子帳簿保存は、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けているサービスです。月額費用は、基本利用料(1万円〜)+書類の保存件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名で利用しても追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで電子帳簿保存法への対応が可能です。

「法対応と業務効率化を同時に実現したい」という方は、下記リンクから詳細資料をご覧ください。

▶︎料金や機能・導入メリットがわかる【TOKIUM電子帳簿保存の資料をダウンロード】

▶︎ 料金表をダウンロード【電子帳簿保存システム5社の比較表付き】

※すぐにPDF資料をお受け取りいただけます