この記事は約 5 分で読めます。

本記事では、見積書の保管期間や保管方法について紹介します。

紙で保存する方法のみならず、電子帳簿保存法に対応した形で電子保存する方法についても解説していますので、ぜひ最後までご覧ください。

▼見積書を電子保存!電子帳簿保存法に完全対応したシステムを見る【記事後半】

見積書の保管は必要?

見積書、請求書、そして納品書などの書類は証憑(しょうひょう)書類と呼ばれ、紙または電子の形式に関わらず、法律で保管が義務付けられています。支払いに直結する請求書に比べると優先度は劣るように思えますが、万が一取引上でトラブルが起きた際に支払いや契約の経緯を裏付けることができる材料となるため、必ず保管しておきましょう。

(参考:国税庁「記帳や帳簿等保存・青色申告」)

見積書の役割

見積書とは、金額やサービス範囲などの条件を、相手方に提示する為の書類です。ビジネスの初期段階でやり取りされ、取引をスタートさせる役割があります。発注者は見積書によって費用の概算を確認することができ、実際に取引に進むべきかの判断材料となります。

また、見積書によって発注者と受注者の取引内容への認識が一致し、トラブルを未然に防ぐ役割をします。このように、見積書は取引上重要な書類であるために、一定期間の保管が義務付けられています。

見積書の法的な意味

後々のトラブルを考慮して、基本的にはビジネスでは契約書を結ぶことが良しとされています。一方、民法によると、一方の当事者による「申込み」に対して他方の当事者が「承諾」をした場合は、契約書が発行されていなくとも、発注書などで承諾の意思表示をすれば、当事者間に契約が成立します。

見積書は契約の「申込み」としての性格を有しているため、契約書が発行されていない場合などで契約有無を示す重要な書類となり得ます。したがって、その取り扱いには注意が必要であると言えるでしょう。

契約は、契約の内容を示してその締結を申し入れる意思表示(以下「申込み」という。)に対して相手方が承諾をしたときに成立する。

民法522条(契約の成立と方式)

2 契約の成立には、法令に特別の定めがある場合を除き、書面の作成その他の方式を具備することを要しない。

2022年1月施行予定の改正電子帳簿保存法に2年の猶予ができ、「まだ余裕があるから」と具体的なスケジュールを決めきれずにいる企業も多いかと思います。直前で慌てて間違えないための電帳法対応モデルケースを含むお役立ち資料を当編集部では無料配布しています。ぜひこの機会にご活用ください!

見積書の保管期間

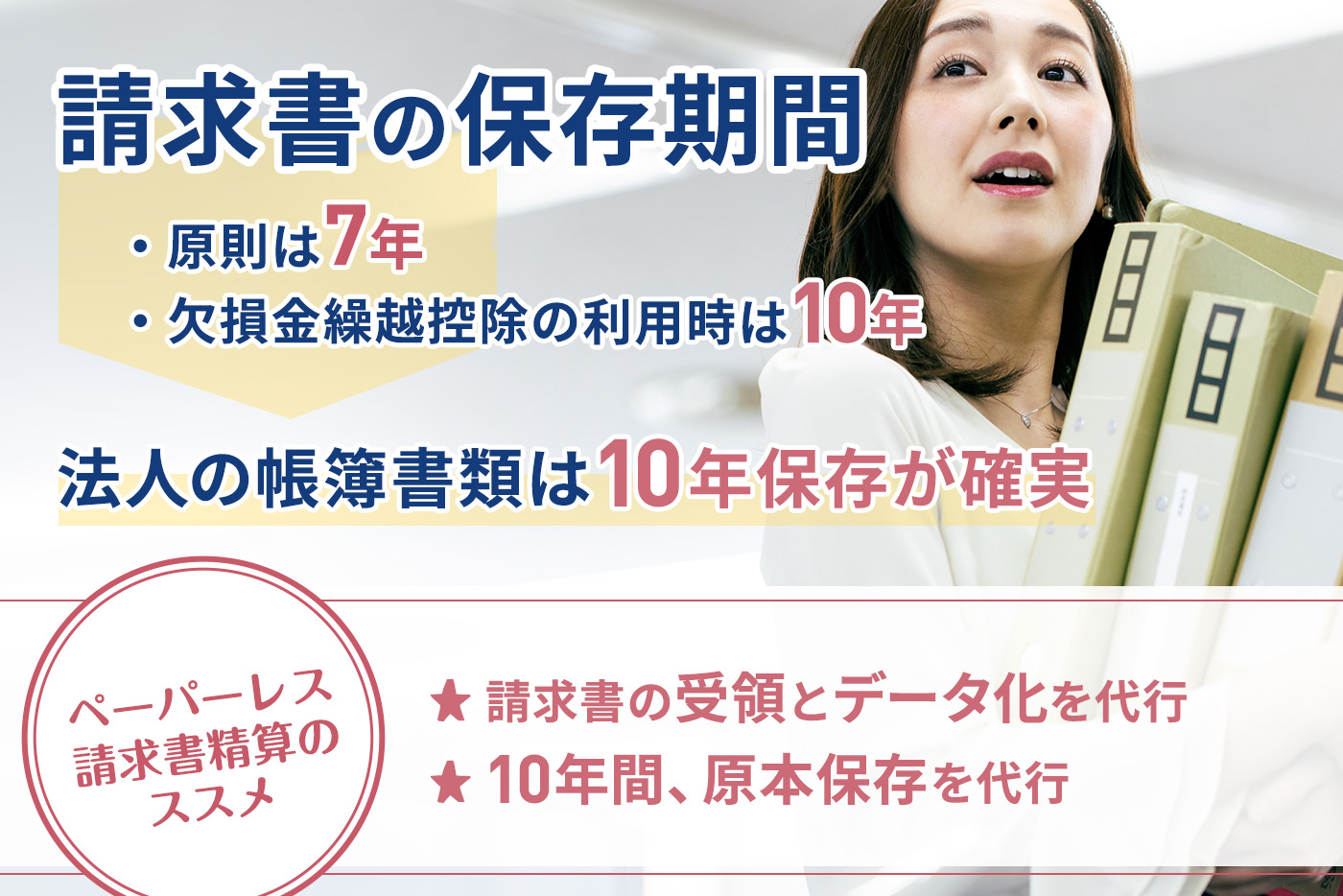

見積書含め、国税関係書類は最低7年間保存する必要があります(参考:国税庁「帳簿書類等の保存期間」)。国税庁のページには記載があるものの、かなり簡素なので以下のように補足していきます。

法人の場合は原則7年

法人の場合、見積書の保管期間は、法人税法によって原則7年と義務付けられています。これは万が一、脱税が発覚した場合、さかのぼって追徴課税ができる期間に基づいています。

なお、保管期間の起算点は、見積書の「発行日」ではなく、「その事業年度の確定申告書の提出期限の翌日から7年間」である点に注意が必要です。例えば、3月決算の法人が「2022年1月発行日」の見積書で考えた場合、「次の確定申告期限は2022年5月末日」となる為、その7年後の「2029年5月末」までが保管期間となります。

赤字決算の場合は10年

原則7年の保管期間ですが、例外として、赤字決算の場合は10年に伸長されます。これは、「繰越欠損金制度」の利用期間が10年であることに基づいています。

「繰越欠損金制度」とは、過去の赤字と将来の黒字を相殺することで課税額を抑制できる制度です。過去にさかのぼれる期間が10年間であり、青色申告であることが条件です。なお、この繰越欠損金制度は幾度か法改正されており、赤字の発生した事業年度が平成20年4月1日〜平成30年3月31日の場合は9年間、平成30年4月1日以降であれば10年間の保管となっています。

しかし、細かく分類して保管することは手間とコストがかかる為、赤字が出たら一括で10年保管とすることが無難でしょう。

繰越欠損金については、以下の記事で解説しています。気になる方はご覧ください。

「『繰越欠損金』とは?新型コロナによる還付特例も知っておこう!」

なお、請求書や納品書など、見積書以外の国税関係書類も期間についての考え方は全く同じです。それぞれ解説記事を用意していますので、興味のある方はぜひ参考にしてください。

見積書を紙で保存する方法

本項では、見積書を紙で保管(保存)する方法を紹介します。作業の流れとしては、郵送やFAXで届いた見積書を、事業年度か取引先のどちらかの分類に従ってファイリングするのが一般的です。

事業年度ごとに分類する

時系列に沿って、事業年度ごとに分けて保管します。この保管方法は特別な技術は必要とせず、誰でも簡単に実行することができます。

保管ルールにプラスして、廃棄の流れまで決めておくことがポイントです。廃棄の流れを決めておくことで、個々の見積書の廃棄タイミングに悩むことなく、効率的に業務を進めることができます。廃棄方法は、毎年1年分の見積書を廃棄業者に廃棄してもらう方法が簡単です。この機会に廃棄方法までルールに組み込んでおきましょう。

取引先ごとに分類する

取引先の数の変動が少なく、一定の取引先と継続的な取引がある場合は、取引先ごとに分類する方法がオススメです。請求書や納品書など他の経理書類とまとめておくと、後から見返す場合にも探しやすく便利です。

また、経理書類の中には見積書の他にも10年保管のものがあるため、見積書と一緒にファイリングする方法もあります。なお、保管期間が過ぎた書類の廃棄は、事業年度ごとにファイリングするのに比べると、選別に時間を要する可能性があります。

下記リンクでは、導入するだけで電子帳簿保存法への対応ができるシステムを比較した資料を無料配布しています。電子帳簿保存法に対応しながらも業務を効率化したいという方はぜひご覧ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます

見積書の紙保管にはデメリットもある

紙での保存が一般的な見積書ですが、紙保存には少なからずデメリットも存在します。

まず、紙の見積書は経年劣化により文字が読みにくくなる可能性があります。倉庫の温度や湿度管理が杜撰だったり、書類をぞんざいに扱ってしまうと、劣化のスピードは早まります。また、仕分けやファイリングに人手がかかる点や、後から探すのが困難になる可能性もデメリットとして挙げられます。

この他に紙保存に関する特筆事項として、2022年1月に改正が施行された電子帳簿保存法について触れておく必要があります。

【重要】2024年1月以降、電子データの紙面印刷はNGに

2022年1月に改正が施行された電子帳簿保存法により、2024年以降は、PDF等の電子データとして授受した見積書などの国税関係書類を紙に印刷して保存することが認められなくなりました。したがって当編集部では、法対応の側面からも、見積書を電子での保存に移行することをおすすめします。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

見積書を電子保存する方法【スキャナ保存/電子取引】

紙保存のデメリットや電子帳簿保存法対応の必要性を考慮すると、電子保存が避けられない状況であると考えられます。

具体的な電子保存の方法には、「スキャナ保存」「電子データ保存」の2つのパターンが挙げられます。

1.紙の見積書→画像化して保存(スキャナ保存)

取引先から受け取った紙の見積書をスキャナで読み取ったり、スマホで撮影したりすることで電子データ化し、保存する方法があります。これは電子帳簿保存法の中の「スキャナ保存」という区分として示されています。

令和3年度の税制改正において電子帳簿保存法が改正されたことにより、この「スキャナ保存」の要件が緩和されました。令和4年1月1日からは、税務署長の事前承認制度が廃止され、申請書の提出が不要となりますので、導入にまつわる事業者の負担が軽減されます。詳しくは以下の記事でご確認ください。

2.電子データの見積書→電子のまま保存(電子取引)

2022年1月に改正が施行された電子帳簿保存法により、2024年からは、PDF等の電子データとして受領した見積書は、紙に印刷したものではなく、電子データで保管する必要が生じます。

データで授受した書類とは、メールやクラウドサービスで授受したPDF、EDI取引などが該当します。企業間の取引を行う上で、このような電子取引を避けては通れる企業は極めて少ないでしょう。

これまで「電帳法とは関係がない」と思っていた企業も、電帳法に対応した見積書の保存運用方法を検討する必要があるかと思われます。なお、電子取引については以下の記事が詳しく解説しています。ぜひご確認ください。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

見積書の電子保存ならTOKIUM電子帳簿保存

電子帳簿保存法の改正により、電子データの紙面印刷は不可能となるため、企業の取るべき道は紙保存と電子保存の併用か電子保存への一本化の2択といえます。ただし、実際の業務負荷を考えると紙保存と電子保存の併用は本質的な管理とはいえないでしょう。したがって電子で一元管理する他ないというのが当編集部の見解です。

とはいえ、自社で電子帳簿保存法に対応しながら書類を一元管理するのは大変なので、多くの企業がシステムの導入を始めています。システム導入で電帳法対応がどうなるのか、おすすめのシステムを例にご紹介します。

TOKIUM電子帳簿保存は、契約書や見積書などの国税関係書類を電子帳簿保存法の要件を満たして保存できる文書管理システムです。タイムスタンプなどの機能を標準装備しています。国税関係書類のデータ化は、お客様、AI-OCR、オペレーターなど複数のプランから選択可能。データ化後はクラウド上で一元管理ができるため、電子と紙の書類の二重管理を解消し、必要な書類をすぐに閲覧可能です。

TOKIUMが受領した国税関係書類は、法定要件に沿って保管まで代行するため、ペーパーレス化も実現します。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUM電子帳簿保存」の製品資料をメールでもらう