この記事は約 7 分で読めます。

電子帳簿保存法では、請求書を「取引先から受領したもの」か「自社で発行した控え」か、また「紙」か「電子データ」かによって、正しい保存方法が変わります。2024年1月からは電子取引データの電子保存が義務化され、電子で受け取った請求書を紙に出力して保存することは原則できなくなりました。さらに2023年10月に始まったインボイス制度では、請求書の控え(写し)の作成と保存の義務も生じています。

→ダウンロード:「失敗事例」にならないための請求書受領システムの選び方

本記事では、電子帳簿保存法に対応したい経理担当者に向けて、請求書の保存方法をわかりやすく解説します。受領側と発行側それぞれの対応、電子保存の要件、保存期間、インボイス制度の影響、対応しない場合のリスク、よくある質問まで取り上げているので、ぜひ参考にしてみてください。

電子帳簿保存法における請求書の保存区分

電子帳簿保存法は、各税法で保存が義務付けられている国税関係帳簿や国税関係書類を、一定の条件を満たすことで電子化して保存できると定めた法律です。請求書をはじめとする国税関係書類は、紙で授受した場合は「スキャナ保存」、電子データで授受した場合は「電子取引」という方式で電子保存できます。

電子帳簿保存法の保存区分は大きく3つに分かれます。最初から電子的に作成する帳簿などを対象とする「電子帳簿等保存」、紙で受け取った書類を画像にして残す「スキャナ保存」、電子データでやり取りした取引情報をそのまま保存する「電子取引」です。このうち請求書に主に関わるのは、スキャナ保存と電子取引の2つです。

電子帳簿保存法は1998年の施行以降、社会環境の変化に合わせて改正が重ねられてきました。主な改正は次のとおりです。

▼ 電子帳簿保存法の主な改正の流れ

| 改正年 | 主な内容 |

|---|---|

| 2015年 | 電子署名の要件の見直し・金額上限の廃止 |

| 2016年 | スキャナ保存要件の緩和(スマートフォン撮影の容認など) |

| 2020年 | 電子決済の利用明細データを証憑として認める |

| 2022年 | 電子取引データの紙保存の廃止(2年の猶予つき)、タイムスタンプ要件の緩和、税務署長の事前承認制の廃止 |

2022年1月の改正では、電子的にやり取りした取引情報を紙に印刷して保存することが認められなくなり(2年間の猶予期間つき)、タイムスタンプ付与の要件が緩和され、適用にあたって税務署長の承認を得る手続きも廃止されました。

この2年間の猶予は2023年末で終わり、2024年1月以降は電子取引データの電子保存が完全に義務化されています。ただし令和5年度税制改正で設けられた猶予措置により、相当の理由があると認められる場合は、保存要件をすべて満たせなくても、電子データを保存したうえでその出力書面を提示できるようにしておけば認められます。

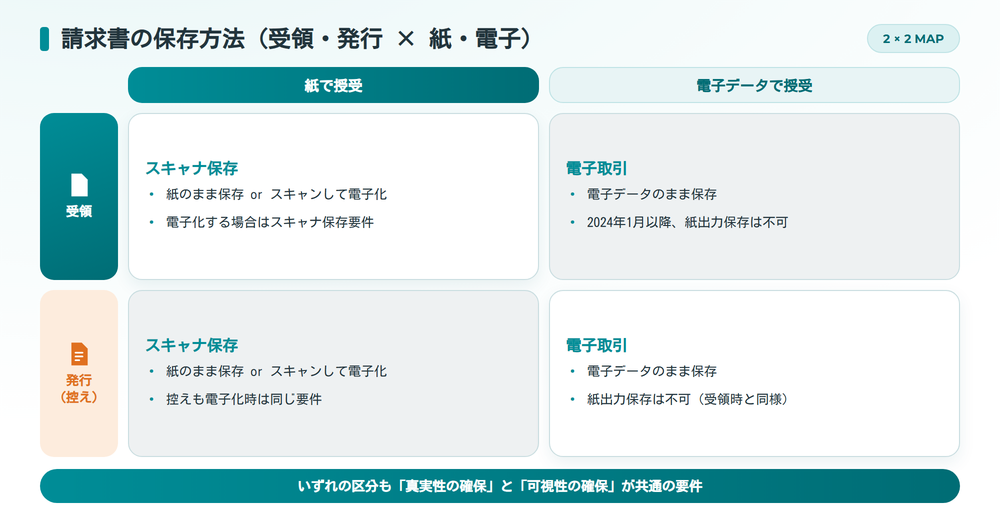

受領した請求書の保存方法

保存が必要な請求書には、取引先から受領した請求書と、自社で発行した請求書の控えの大きく2種類があります。ここではまず、取引先から受領した請求書の保存方法を説明します。受領した請求書も、紙の場合と電子データ(PDF等)の場合とで保存の考え方が分かれます。

紙で受領した場合はスキャナ保存

紙で受け取った請求書は、紙のまま保存するか、スキャンして電子データで保存するかのいずれかです。紙のまま保存する方法は多くの企業になじみがあり、会計処理を終えたあとにタグ付けやファイリングをして書類庫に保管します。

もう一つの、スキャンして電子データで保存する方法は、電子帳簿保存法のスキャナ保存にあたります。受領から保存までの大まかな流れは次のとおりです。

▼ 紙で受領した請求書をスキャナ保存する流れ

| 手順 | 内容 |

|---|---|

| ①読み取り | スマートフォンやスキャナで紙の請求書を画像データにする |

| ②アップロード | 読み取ったデータを保存システムにアップロードする |

| ③タイムスタンプ | 受領からおおむね2か月以内にタイムスタンプを付与する(訂正・削除の履歴が残るシステムなら付与は不要) |

| ④保存 | 法定の保存期間にわたりシステム上で保管する |

外部ベンダーが提供するタイムスタンプ付与型のシステムを使えば、アップロード後に自動でタイムスタンプが付くため、付与の作業は基本的に不要です。

なお、スキャナ保存の要件を満たして電子化すれば、紙の原本はそのまま破棄して構いません。原本を保管し続ける必要がなくなる点は、スキャナ保存の大きなメリットです。

電子データで受領した場合は電子取引

電子データ(PDF等)で受け取った請求書は、電子データのまま保存します。これは電子帳簿保存法の電子取引に則った保存方法です。

以前は紙に出力して保存することも認められていましたが、2024年1月以降、電子で受け取った請求書を紙に出力して保存することは原則できません。電子のまま保存できる体制を整えておく必要があります。

電子データのまま保存する場合の流れは、紙をスキャンするときと基本的に同じです。受け取ったPDF等をシステムにアップロードし、タイムスタンプを付与(訂正・削除の履歴が残るシステムなら不要)したうえで、法定期間にわたり保管します。

自社発行した請求書控えの保存方法

売り手として自社で発行した請求書の控えも保存が必要です。控えも、紙で発行した場合と電子(PDF等)で発行した場合とで保存方法が分かれます。

紙で発行した場合/電子上で発行した場合

紙で発行した請求書の控えは、紙のまま保存するか、スキャンして電子データで保存します。基本的な考え方は、紙で受領した請求書を保存するときと同じです。電子上で発行した控えは、電子データのまま保存します。受領時と同様に、2024年1月以降は紙に出力しての保存は認められません。

インボイス制度開始後は控えの作成義務が生じる

インボイス制度の開始前は、請求書の控えを発行した場合に保存義務はあっても、控えそのものを作成する義務はありませんでした。2023年10月のインボイス制度開始により、売り手は交付した適格請求書の写しを作成し、保存する義務を負うようになりました。

発行した控えの改ざん防止とタイムスタンプ

発行した請求書の控えを電子で保存する場合も、受領側と同じく真実性と可視性の確保が求められます。発行側にタイムスタンプの付与は必須ではなく、訂正・削除の履歴が残る(または訂正・削除ができない)システムで保存すれば要件を満たせます。改ざんを疑われないよう、編集できない形式で控えを残し、発行日や取引先で検索できるようにしておくと安心です。

電帳法対応の請求書の保存方法【一覧まとめ】

これまでの内容をふまえ、請求書の保存方法を受領・発行と紙・電子の組み合わせで整理すると、次のようになります。

▼ 電帳法対応の請求書の保存方法(受領・発行 × 紙・電子)

| 請求書の区分 | 保存方法 | 満たす要件 |

|---|---|---|

| 受領・紙 | 紙のまま保存/スキャンして電子保存 | 電子化する場合はスキャナ保存 |

| 受領・電子 | 電子データのまま保存(2024年1月以降、紙出力での保存は不可) | 電子取引 |

| 発行・紙(控え) | 紙のまま保存/スキャンして電子保存 | 電子化する場合はスキャナ保存 |

| 発行・電子(控え) | 電子データのまま保存(2024年1月以降、紙出力での保存は不可) | 電子取引 |

紙を電子化して保存する場合はスキャナ保存、電子で受け取ったものをそのまま保存する場合は電子取引の要件を満たす必要があります。2024年1月以降、電子で授受した請求書は紙に出力して保存できない点に注意しましょう。

請求書を電子保存する際の要件【スキャナ保存・電子取引】

請求書の電子保存にはスキャナ保存方式と電子取引方式の2つがあり、それぞれに保存要件が定められています。いずれの方式も、求められるのは真実性の確保と可視性の確保の2点です。

▼ スキャナ保存・電子取引の主な要件

| 方式 | 真実性の確保 | 可視性の確保 |

|---|---|---|

| スキャナ保存 | タイムスタンプの付与、または訂正・削除の履歴が残るシステムでの保存。一定の解像度・カラーでの読み取り | 取引年月日・取引金額・取引先で検索できること。画面・書面にすぐ出力できること |

| 電子取引 | タイムスタンプの付与、訂正・削除の履歴が残るシステムでの保存、または改ざん防止の事務処理規程の整備 | 取引年月日・取引金額・取引先で検索できること。ディスプレイ・プリンタ等を備えること |

真実性の確保

真実性の確保とは、保存した請求書が後から改ざんされていないと示せる状態にしておくことです。具体的には、タイムスタンプを付与するか、訂正・削除の履歴が残る(または訂正・削除ができない)システムで保存します。訂正・削除の履歴が残るシステムを使えば、タイムスタンプの付与は不要です。電子取引では、これらに代えて改ざん防止のための事務処理規程を整える方法も認められています。

可視性の確保

可視性の確保とは、保存した請求書を税務調査などの際にすぐ探し出せる状態にしておくことです。電子帳簿保存法では、取引年月日・取引金額・取引先の3項目で検索できることが求められます。専用システムを使わずファイル名で対応する場合は、「日付_取引先名_金額」(例:20260331_TOKIUM商事_110000)のように付け方をそろえると検索要件を満たしやすくなります。あわせて、画面や書面にすぐ出力できるよう、パソコンやプリンタなどを備えておく必要があります。 出典:国税庁 電子帳簿保存法一問一答 電子取引関係(最終確認日:2026年7月14日)

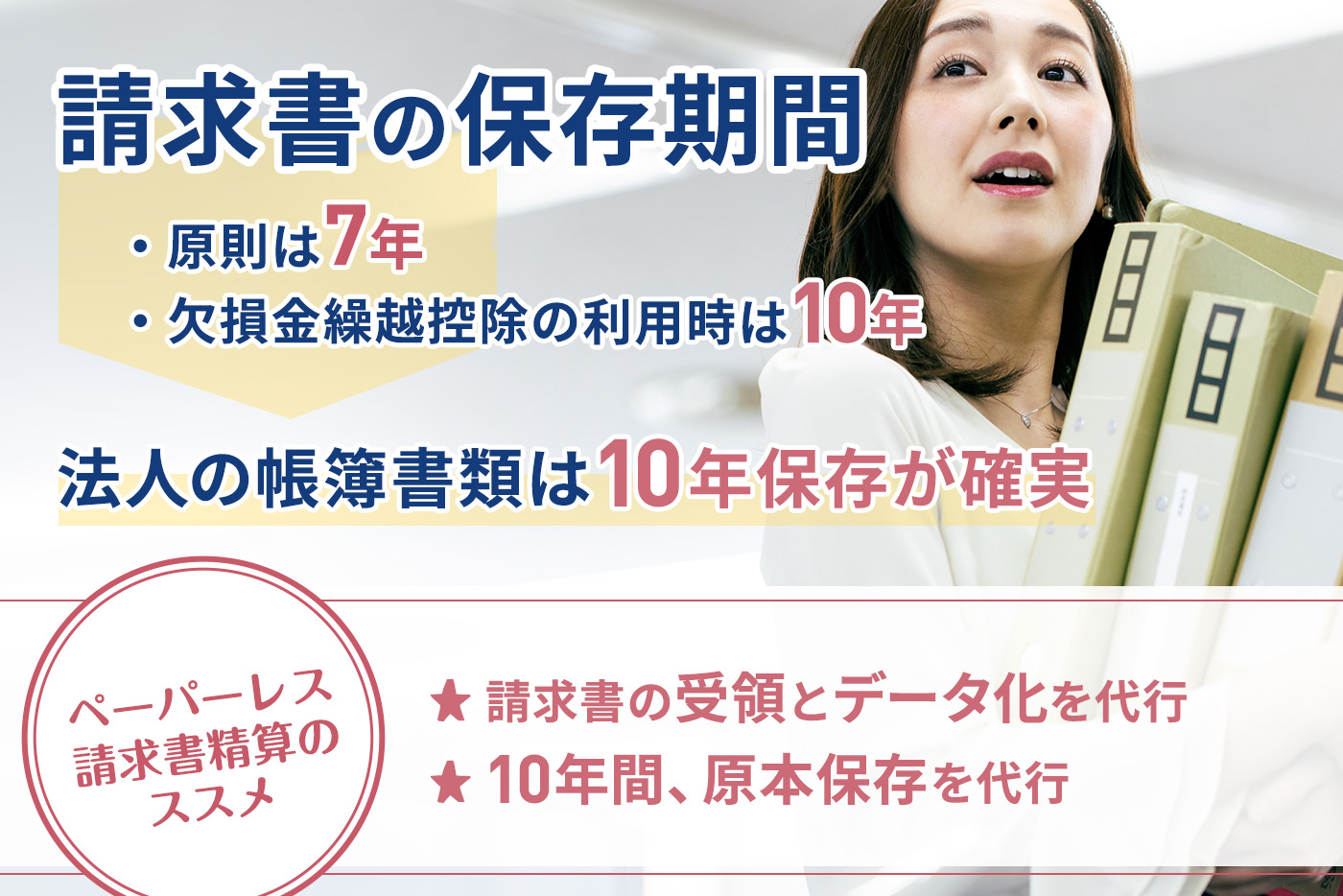

法人・個人・インボイス別の請求書の保存期間

請求書の保存期間は、法人税法および所得税法で定められています。この期間は紙保存・電子保存のどちらでも変わりません。

▼ 請求書の保存期間(区分別)

| 区分 | 保存期間 | 起算点・備考 |

|---|---|---|

| 法人 | 7年(欠損金が生じた事業年度は10年) | 事業年度の確定申告書の提出期限の翌日から起算 |

| 個人事業主 | 5年(消費税の課税事業者は7年) | 確定申告期限の翌日から起算。念のため7年保管が安心 |

| 適格請求書(インボイス)の控え | 7年 | 交付した課税期間の末日の翌日から2か月を経過した日から起算 |

法人は帳簿および証憑書類を7年間保存する必要があり、欠損金が生じた事業年度の請求書は10年間の保存義務があります。個人事業主は原則5年間ですが、消費税の課税事業者は7年間です。

個人事業主は証憑書類を保存していないと青色申告が取り消される場合があります。区分が入り組んで迷うときは、まとめて7年間保管しておくと安心です。

電子帳簿保存法に対応しない場合のリスク・罰則

電子帳簿保存法の保存要件を満たさない場合、青色申告の承認取消の対象となる可能性があります。ただし、要件違反があっただけで直ちに取消しとなるわけではなく、税務署が違反の程度や個別事情を確認したうえで判断します。

参考:国税庁「電子帳簿保存法一問一答(Q&A)電子取引関係」(令和7年6月)

また、電子データの削除・改ざんなどにより売上除外や経費の水増しが行われた場合には、重加算税が加重されることがあります。会社法上も、会計帳簿や計算書類などの記録・保存に問題がある場合、過料の対象となる可能性があります。

参考:会社法第976条

▼ 電子帳簿保存法に対応しない場合の主なリスク

| リスク | 内容 |

|---|---|

| 青色申告の承認取消 | 帳簿書類の保存義務を満たさない場合、青色申告の承認が取り消され、特別控除や繰越欠損金などの優遇を受けられなくなることがある |

| 重加算税の加重 | 電子取引データを隠蔽・仮装して保存していた場合、重加算税が通常より10%加重される |

| 会社法上の過料 | 帳簿や書類の記録・保存を怠った場合、会社法により100万円以下の過料が科されることがある |

罰則を避けることそのものより、正しく保存できる仕組みを整えておくことが大切です。要件に沿った保存システムを使えば、こうしたリスクを抑えながら日々の請求書処理を進められます。

請求書を電子保存するメリット

請求書を電子保存すると、法対応だけでなく日々の業務にも次のような効果があります。

▼ 請求書を電子保存する主なメリット

| 観点 | 電子保存で変わること |

|---|---|

| コスト | 印刷・郵送・保管スペースにかかる費用を抑えられる |

| 業務効率 | ファイリングや書類を探す手間が減り、検索ですぐに必要な請求書を取り出せる |

| テレワーク | 出社して紙を確認する必要がなくなり、場所を問わず請求書処理を進められる |

| ミス防止 | 手入力や転記が減り、入力ミスや支払い漏れのリスクを下げられる |

とくに拠点や現場に紙の請求書が分散しがちな企業ほど、電子化による集約と検索のしやすさの効果が大きく表れます。

請求書の電子保存におすすめの請求書受領サービス

取引先から請求書を受け取る業務では、原本を確認して開封し、金額などのデータを入力する必要があります。ミスが許されない作業であるため、毎月の請求書処理に苦労する経理担当者は少なくありません。電子帳簿保存法に対応しながら保管の準備を進めるのも、手間のかかる作業です。そのため、業務効率化をしながら電子帳簿保存法に対応できる「請求書受領サービス」の導入が多くの企業で進んでいます。

請求書の受領を代行するサービスを使うと、紙で郵送された請求書も、メールに添付されたPDFも、取引先システムからダウンロードする請求書も、まとめて受け取って電子データにできます。たとえばTOKIUMインボイスは、あらゆる経路の請求書を代行受領し、AIとオペレーターが明細・仕訳をデータ化します。スキャンした原本は電子帳簿保存法のスキャナ保存(JIIMA認証取得)に対応した形で保管されるため、保存要件を自社で細かく管理する負担を抑えられます。 出典:TOKIUMインボイス(keihi.com)(最終確認日:2026年7月14日)

承認された仕訳データはお使いの会計ソフトに自動連携でき、支払用の全銀データ(FBデータ)の出力にも対応します。TOKIUMインボイスは上場企業300社以上に導入されています(シリーズ累計・2026年2月末時点)。 出典:TOKIUMインボイス(keihi.com)(最終確認日:2026年7月14日)

電帳法だけでなくインボイス制度も見据えたシステム検討を

請求書の保存に関わる制度は、電子帳簿保存法だけでなく2023年10月に始まったインボイス制度もあります。インボイス制度のもとでは、より多くの項目を含む適格請求書を電帳法に対応した形で保存する必要があります。保存要件を細かく把握しておかなくてよい、将来の法改正にも対応できるといった観点から、クラウドの受領サービスを検討すると、法対応と業務効率化を同時に進められます。

受領サービスを選ぶときのチェックポイント

請求書受領サービスは複数あります。電子帳簿保存法に対応しながら自社の業務を楽にできるかという視点で、次のポイントを確認すると選びやすくなります。

▼ 請求書受領サービスを選ぶときのチェックポイント

| チェックポイント | 確認したいこと |

|---|---|

| 電帳法・インボイス対応 | スキャナ保存・電子取引の要件を満たし、JIIMA認証など法対応の裏付けがあるか |

| 受領できる範囲 | 紙・PDF・メール・取引先システムなど、自社に届くあらゆる経路の請求書を受け取れるか |

| データ化の精度と手間 | AI-OCRやオペレーターによる入力で、自社の確認・修正の手間がどれだけ減るか |

| 原本の保管 | スキャン後の原本を代わりに保管してくれるか、保管期間や返却の条件はどうか |

| 会計・支払システム連携 | 使っている会計ソフトや銀行への支払データ(全銀データなど)と連携できるか |

電子帳簿保存法に対応した請求書の保存なら「TOKIUMインボイス」

電子帳簿保存法での請求書の保存は、受領か発行か、紙か電子かで方法が分かれます。紙はスキャナ保存、電子はそのまま電子取引として保存し、いずれも真実性と可視性の確保が共通の要件です。2024年1月以降は、電子で受け取った請求書を紙に出力して保存することはできません。電子のまま保存できる体制を整えておきましょう。

保存要件の管理を自社で抱え込まず、法対応と業務効率化を同時に進めたい場合は、請求書受領サービスの「TOKIUMインボイス」の活用もご検討ください。電子帳簿保存法に対応した請求書の受領・保存をまとめて効率化したい方は、まずは資料をご確認ください。

電子帳簿保存法と請求書に関するよくある質問

紙で受領した請求書は、スキャンすれば原本を破棄できますか?

破棄できます。電子帳簿保存法のスキャナ保存の要件を満たして電子化すれば、紙の原本に保存義務はなくなり、破棄して構いません。スキャンしたデータが要件どおりに保存されていることが前提です。

請求書と領収書は、どちらを保存すればよいですか?

どちらも国税関係書類として保存が必要です。請求書と領収書は別の書類として扱われるため、片方だけでなく両方を保存期間にわたって残します。

電子データで保存する請求書のファイル名は、どう付ければよいですか?

検索しやすいように「日付_取引先名_金額」の形でそろえるのがおすすめです。検索機能が備わったシステムを使う場合は、ファイル名のルールを細かく決めなくても検索要件を満たせます。

発行した請求書の控えにタイムスタンプは必須ですか?

必須ではありません。タイムスタンプの代わりに、訂正・削除の履歴が残る(または訂正・削除ができない)システムで保存すれば要件を満たせます。受領側・発行側のどちらも考え方は同じです。

1つのPDFに複数の請求書をまとめて保存してもよいですか?

1請求書につき1ファイルで保存するのが基本です。取引年月日・取引金額・取引先の検索要件を1件ごとに満たせるようにするためで、まとめて保存すると必要な請求書を特定しにくくなります。