この記事は約 4 分で読めます。

電子帳簿保存法への対応するにあたり、領収書や請求書に加え、受領書の電子保存を検討し始めた方も多いかと思います。

本記事では電子帳簿保存法に対応した受領書の保存方法に加え、電帳法対応にシステムは必要か?という論点を整理して解説しています。ぜひ最後までお読みください。

受領書とは?

受領書とは、注文した商品を受け取った旨を、発注者(買い手)が受注者(売り手)に伝えるための証憑書類です。以下の記事では、企業間取引の流れに沿って発生する関連書類を図解しながら、受領書についてに基礎知識を解説しています。参考にしてみてください。

▶︎関連記事:受領書とは?納品書・検収書との役割の違いも解説!

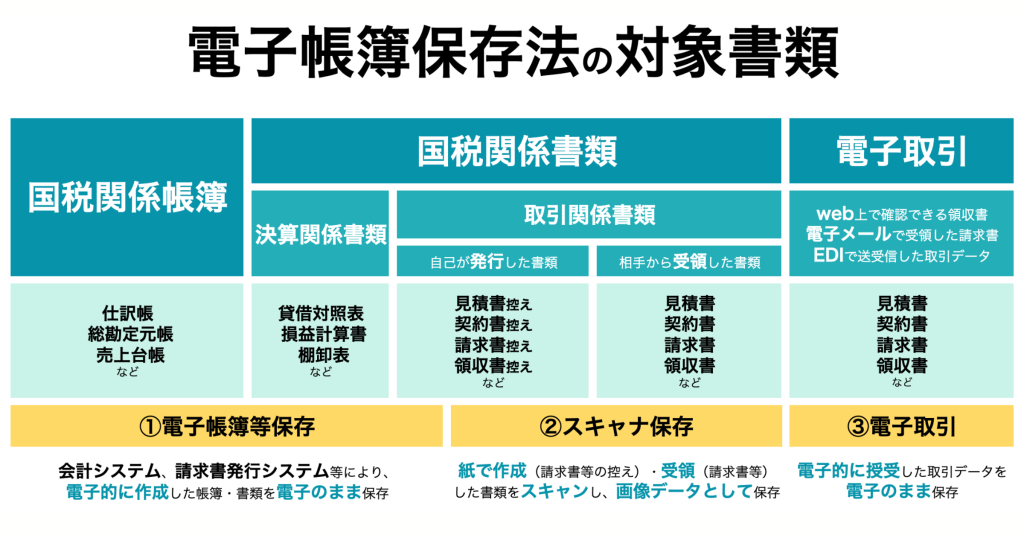

受領書は電子帳簿保存法の対象

受領書は以下の表に示すように、電子帳簿保存法の対象書類です。一定の要件を満たした上で、紙で届いた納品書はスキャンすることで電子化可能(スキャナ保存)ですし、メールで受け取ったPDFなど、電子的に授受した受領書はタイムスタンプを付与することで電子保存することが可能です(電子取引)。

電子帳簿保存法の対象書類については、以下の記事で解説しています。興味のある方は読んでみてください。

▶︎関連記事:【2022年改正】電子帳簿保存法の対象書類とは?保存方法や期間、対象企業について解説!

2024年1月以降、電子的に受け取った受領書の紙保存はNG

電子帳簿保存法とは、原則的には紙で保存すべき国税関係帳簿(仕訳帳など)と国税関係書類(受領書や領収書、請求書)を電子的に保存するための要件を定めた法律です。2022年1月の改正により、電子メール等で受け取った受領書等を紙に印刷して保存するのが認められなくなりました。詳しくは以下の記事でご紹介してます。ぜひご一読ください。

▶︎関連記事:【2022年】電子帳簿保存法をわかりやすく解説!改正後の変更点・要件緩和についても紹介!

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

受領書を電子化した際の保管期間

電子化した際の保管期間は紙と同様です。原則7年間、赤字決算がある場合は10年間必要です。詳しくは以下の記事で解説しています。※納品書をテーマとした記事ですが、納品書を受領書と読み替えれば内容は全く同じです。

▶︎関連記事:納品書の保管期間は7年?税法と会社法の違いについて解説

本記事では、代表的な電子帳簿保存システム5社を徹底比較した資料を無料配布しています。電子帳簿保存法に対応できるシステムを検討したい方は、下記からご覧ください。

【関連する無料ガイドブック】

▶ 電子帳簿保存システム選び方ガイド

※すぐにPDF資料をお受け取りいただけます

電帳法に対応した受領書(+控え)の保存方法

受領書を受領形式(紙・電子)と保存方法(紙・電子)で4分類し、それぞれの具体的な書類の処理方法について整理したのが以下の表です。

なお、この表は相手(買い手)から受け取った受領書という前提で記載していますが、受領を発行と読み替えれば自社が買い手の立場として発行した受領書(控え)についての内容となります。

| 受領形式vs保存方法 | 紙で受領 | 電子で受領 |

|---|---|---|

| 紙で保存 | 日付や取引先ごとにラベリングして書庫に保管 | 2024年1月以降廃止となるので非推奨 |

| 電子で保存 | 1.スマートフォンで紙原本の撮影orスキャナで読み込み、 2.読み取ったデータをシステム上にアップロード 3.2ヶ月以内に画像データにタイムスタンプを付与する(訂正削除の記録が残るシステムであれば、タイムスタンプ付与は不要) 4.法的期間内システム上にデータを保存 | 1.受け取ったPDF等を自社開発or市販システム上にアップロード 2.2ヶ月以内に画像データにタイムスタンプを付与する(訂正削除の記録が残るシステムであれば、タイムスタンプ付与は不要) 3.法的期間内システム上にデータを保管 |

| <電帳法での区分>スキャナ保存 | <電帳法での区分>電子取引 |

この表であくまで電帳法の本質部分のみを紹介していますが、以下の記事ではさらに詳しい解説を行っています。こちらは請求書をテーマとした記事ですが、電子帳簿保存法において保存の方法は請求書も受領書も同じです。受領書の受領側と発行側それぞれの立場での保存方法について書かれているため、非常に参考になります。必ず目を通しておきましょう。

スキャナ保存・電子取引について詳しく知りたい方向け

電子帳簿保存法において、紙で受領した納品書をスキャンして保存する方法はスキャナ保存、電子で受領した納品書を電子のまま保存する方法は電子取引と呼ばれます。それぞれについてわかりやすく整理した記事があるので、さらに理解を深めたい方はご一読ください。

▶︎関連記事:電子帳簿保存法におけるスキャナ保存制度とは?改正後の変更点や要件をわかりやすく解説!

受領書の電帳法対応にシステムは必要?

1枚でも電子データで書類を受け取った場合、電子帳簿保存法対応が必須となります。しかし、お金を払ってわざわざ外部システムを利用すべきか悩む担当者の方も多いでしょう。

結論としては、システムがなくとも電子帳簿保存法には対応することが可能だが、あらゆる電子取引のパターンに対応する必要がある場合、システム対応は不可避であると当編集部は考えています。なぜなのか?続けて解説していきます。

電子取引への対応が重要

電帳法対応について改めて考えると、ネックになるのは電子取引(=電子的に受け取った書類は電子的に保存が必要、紙保存はNG)です(紙保存を続けるのであれば、敢えてスキャナ保存はしなくて良いので)。

当編集部では、電子取引の全ての種類に対応したい場合は以下の2パターンのいずれかを選ぶ必要があると結論づけています。どちらにおいてもシステムは必須です。

この結論に至った経緯は、以下の記事で解説しています。こちらの記事では、電子取引の種類と取り扱いについて国税庁の公表内容を整理し、具体的にどのように保存すべきかについてまとめていますので、ぜひ参考にしてみてください。

システム選びにおける関連記事

どうしてもシステムを使いたくない方は、事務処理規程での対応方法について検討しましょう。こちらの記事が参考になります。

▶︎関連記事:電子帳簿保存法は事務処理規程で乗り越えられる?注意点を解説

システムを実際に選ぶ際は、タイムスタンプ付きのものかどうかが重要です。こちらの記事も参考にしてください。

▶︎関連記事:電子帳簿保存法にタイムスタンプは不要?費用や仕組みを徹底解説

電子帳簿保存法に対応したシステムの選ぶ前には、以下の記事を必ず読んでおきましょう。

▶︎関連記事:電子帳簿保存法対応のシステム12選【比較ポイントは3つ】

受領書の電帳法対応なら、TOKIUM電子帳簿保存

電子帳簿保存法の改正により、電子データの紙面印刷は不可能となるため、企業の取るべき道は紙保存と電子保存の併用か電子保存への一本化の2択といえます。ただし、実際の業務負荷を考えると紙保存と電子保存の併用は本質的な管理とはいえないでしょう。何より、電子と紙では検索性の差が歴然です。したがって電子で一元管理する他ないというのが当編集部の見解です。

例えばTOKIUM電子帳簿保存を利用すると、全ての国税関連書類(見積書・請求書・納品書・契約書・発注書等)をオンラインで管理することが可能です。

受領書の電子管理ができるだけでなく、原本の受領とデータ化、保管はTOKIUMが代行してくれるので、電子帳簿保存法対応だけでなく、煩雑な業務を減らせる点はメリットと言えるでしょう。料金等の詳細の内容は以下のリンクからダウンロードできる資料でご確認ください。

▶︎料金や機能・導入メリットがわかる【TOKIUM電子帳簿保存の資料をダウンロード】

▶︎ 料金表をダウンロード【電子帳簿保存システム5社の比較表付き】

※すぐにPDF資料をお受け取りいただけます

また、TOKIUM電子帳簿保存の姉妹製品であるTOKIUMインボイスを使えば請求書の受領・データ化や支払依頼、承認、仕訳データやFBデータの作成までオンラインで完結します。TOKIUMを入れておけば、同一プラットフォームでそれぞれのシステムが使えるので複数のシステムを乱立させることなく電帳法対応と業務効率化が可能です。興味のある方はぜひ以下のリンクより資料をダウンロードしてください。

▶︎ 機能やメリットがわかる!TOKIUMインボイスの資料をダウンロード

▶︎ 料金表をダウンロード【請求書受領サービス6社比較表付き】

※すぐにPDF資料をお受け取りいただけます